第17回 気分が落ち込みがちな人...

2024.05.13

ストレスに強く、自己肯定感が高くなる おばけメンタル

このように、「後出しじゃんけん」のように出てきたガードレールは、サムスン電子とSKグループにとっては寝耳に水で、相当困っていると思われる。もしかしたら、韓国メーカーが米国での半導体工場の建設を止めることもあり得る。そして、この影響は日本の装置や材料のメーカーにも波及する。

サムスン電子とSK グループがCHIPS法に基づく補助金を受け取らない場合と、受け取った場合について、装置や材料メーカーにはどのような影響があるかを考察してみよう。

(1)?? サムスン電子とSK グループが補助金を受け取った場合

サムスン電子はテキサスに170億ドルのファウンドリーを建設し、SKグループは米国に半導体のR&Dセンターとクリーンエネルギー関連施設を建設することになる。ここで、CHIPS法により米国に半導体工場が多数つくられることを考えて、日本の材料メーカーが米国に新たに材料工場を建設する計画が浮上している。また、装置メーカーも、サムスン電子のファウンドリーの近くに新たに拠点をつくることになるだろう。したがって、日本の装置や材料メーカーにとっては、米国でのビジネスが拡大するチャンスが到来することになる。

その一方、サムスン電子とSKハイニックスはCHIPS法のガードレールのために、向こう10年間、中国のメモリ工場への先端投資や新増設ができなくなる。前節でも書いたが、メモリメーカーが先端投資や工場の新増設投資ができなくなるということは、「死ね」と言われるに等しい。

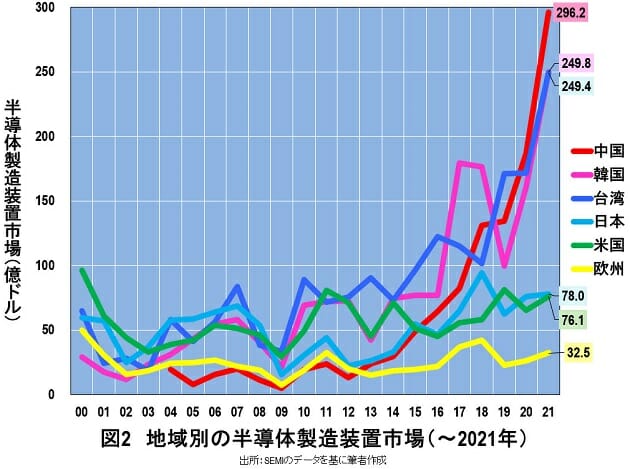

そして、この影響は、装置や材料メーカーにも波及する。というのは、中国は2020年以降、半導体製造装置で、台湾や韓国を押さえて世界最大市場となっているからだ(図2)。この巨大な中国の装置市場には、サムスン電子とSKハイニックスの中国メモリ工場向けも含まれている。

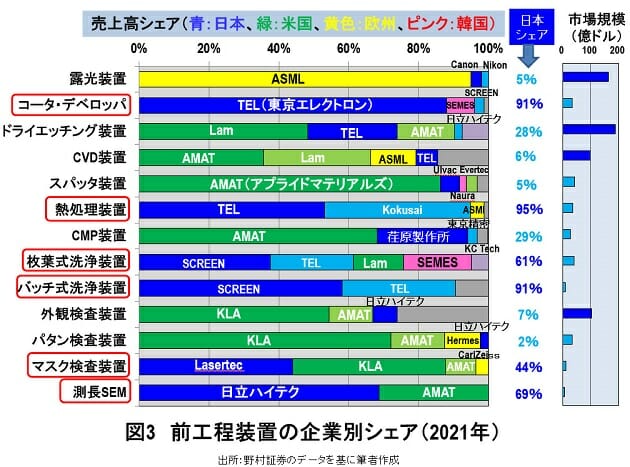

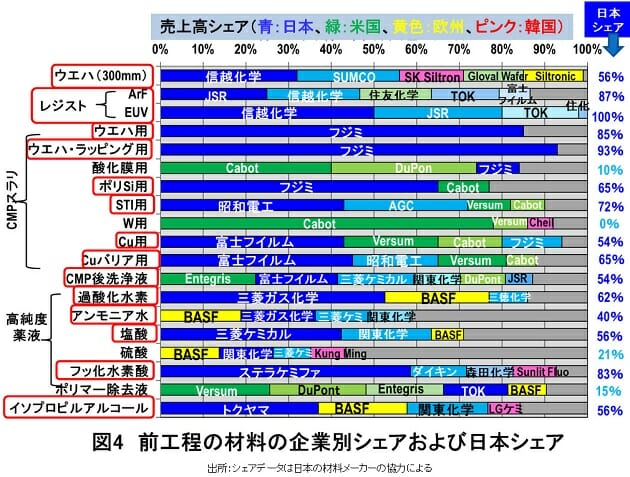

したがって、サムスン電子とSKハイニックスが補助金を受け取ると、日米欧の装置メーカーの巨大な中国ビジネスが消滅することになる(図3)。そして中国で韓国のメモリ工場が新増設できなくなるため、特に日本のシェアが高い材料メーカーのビジネスも連鎖反応的に消滅することになる(図4)。中国の装置市場と材料市場が巨大であるだけに、そのインパクトは極めて大きい。

(2)サムスン電子とSK グループが補助金を受け取らない場合

では、サムスン電子とSK グループがCHIPS法による補助金を受け取らない場合はどうなるだろうか? SKグループの半導体R&Dセンターがどのようなものかはわからないが、サムスン電子のテキサスのファウンドリーは、補助金がないために高コストな工場になるだろう。

100億ドルあたり30億ドルの補助金が出ると仮定すると、本来なら170億ドルを投資するサムスン電子のファウンドリーは約50億ドルの補助金を受け取ることができるはずだが、中国のメモリ工場を「生かす」ためには、その分について自腹を切らなくてはならない。これでは、競争力のあるファウンドリーにはならないだろう。

しかも、米国による中国への制裁が厳格化されつつあり、もしかしたらサムスン電子とSK グループが補助金を受け取っても受け取らなくても、中国にあるメモリ工場に甚大なダメージが出る可能性がある。以下でその概要を説明したい。

複数の報道によると2022年7月に、米商務省は米国の装置メーカーのアプライドマテリアルズ(AMAT)、Lam Research(Lam)、KLAに対して、16/14nm以降の半導体が製造可能な装置を、中国のファウンドリーSMICへ輸出することを禁止した。