第19回 頑張って働いてるのに「家族から感謝されない人」に欠けている視点(前編)

2025.06.04

「家族」というチームのつくり方

世界的な半導体不足は、予想より早く解消されつつある。ところが自動車用の半導体だけがいまだに逼迫している。そのため、自動車メーカーはいまだに半導体不足で減産を強いられている。本稿では、その自動車減産の状況を明らかにするとともに、どの半導体が不足しているのか、そしてそれはなぜなのかを考察する。

2021年の初旬から世界的に半導体不足が深刻化した。米インテルのパット・ゲルシンガーCEOは、2022年4月29日に放送されたCNBCのビジネスニュース番組『TechCheck』に出演し、「半導体不足が解消する時期の予測は、当初の予想である2023年から、2024年までずれ込むと見ています」と述べている(2022年5月2日付「Gigazine」記事)。

ところが、2022年中旬に世界の半導体市況が急速に変化してきた。半導体の逼迫が解消され始め、DRAMやNANDなどの半導体メモリは供給過剰になり、価格が暴落し始めたのだ。そして、半導体メモリだけでなくスマートフォンやPCの出荷が低迷してきたため、それらに使われるプロセッサやロジック半導体の逼迫も解消されてきた。

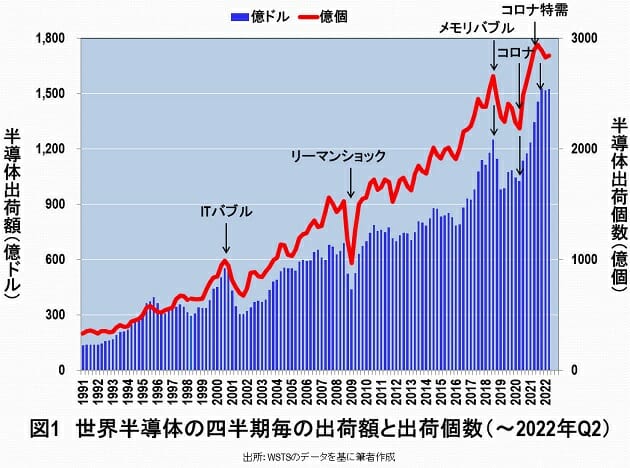

そこで、世界半導体市場統計(World Semiconductor Trade Statistics、WSTS)のデータを使って世界の半導体出荷額と出荷個数を調べてみると、コロナ騒動が起きた2020年初旬から急増していた出荷額も出荷個数も2021年後半に、すでにピークアウトしていることが分かった(図1)。

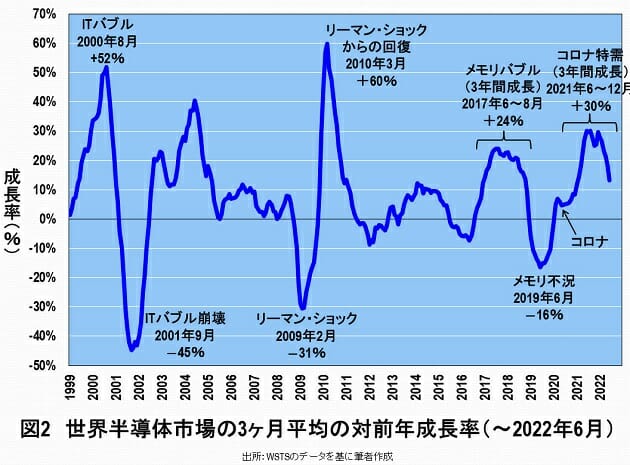

ここで、世界の半導体出荷額の3カ月平均の対前年成長率(以下、成長率)を算出し、グラフを書いてみた(図2)。半導体の成長率は3~5年周期で上がったり下がったりしている。これを、「シリコンサイクル」と呼んでいる。

例えば、2000年8月にはプラス52%と大きな成長を遂げた。このピークをITバブルと呼ぶ。そのITバブルは翌年崩壊し、2001年9月にはマイナス45%に落ち込んでいる。また、2008年9月に起きたリーマンショックによって、半導体市場は翌2009年2月にマイナス31%まで下落したが、約1年後の2010年3月にはプラス60%と成長し、急回復している。

さらに、2016年からはじまったメモリバブルによって、半導体市場は3年間の成長が続いた。特に2017年6~8月にはプラス24%の高成長を記録した。しかし2018年秋にピークアウトした後、メモリ不況となり、2019年6月にマイナス16%の下落となった。

そして2020年初旬にコロナ騒動が起き、その後、半導体市場は3年間の成長が続いた。筆者はこの成長を「コロナ特需」と呼ぶことにした。この間、2021年6~12月に複数回プラス30%の成長を記録した。しかし、2022年1月以降、成長率が下落し始めた。2021年12月にプラス30%だった成長率は2022年6月にプラス13%まで下がった。

このままの下落傾向が続くと、早ければ2022年の年末には成長率がマイナスに転落することになる。つまり、半導体不足は解消し、市場に半導体が溢れ、価格暴落を引き起こし、半導体不況が到来することになる。

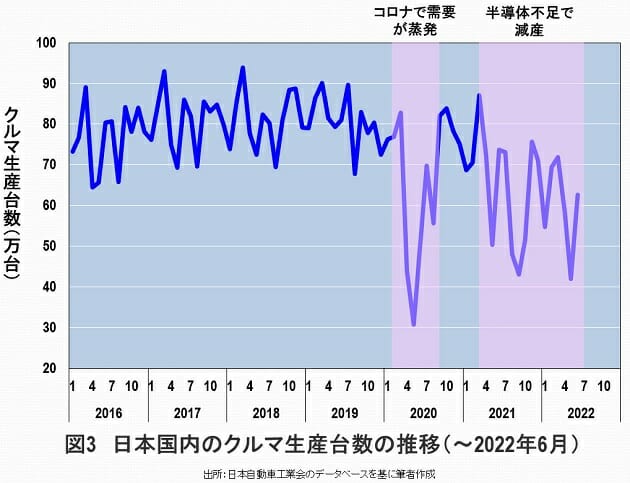

このように世界全体では半導体不足は解消され、逆に供給過剰に向かいつつある。ところが、自動車用の半導体不足だけが解消しない。そのため、自動車メーカーの減産が続いているという。そこで、国内でのクルマの生産状況を調べてみた(図3)。

まず、2020年5月頃に大きな落ち込みがあることが分かる。これは、2020年初旬から世界的にコロナの感染が拡大したため、自動車需要が“蒸発”したことに起因している。要するに、「コロナが怖くて自動車を買うどころではない」という状態になったのだろう。その自動車の減産は次第に解消していったが、2021年に入ると再び減産していき、それが2022年6月まで続いているように見える。そしてこの減産が半導体不足によるものである。