トルティーヤがスーパーフードとして注目高まる…アサイーボウルに続くブーム?

2025.02.08

ビジネスジャーナル

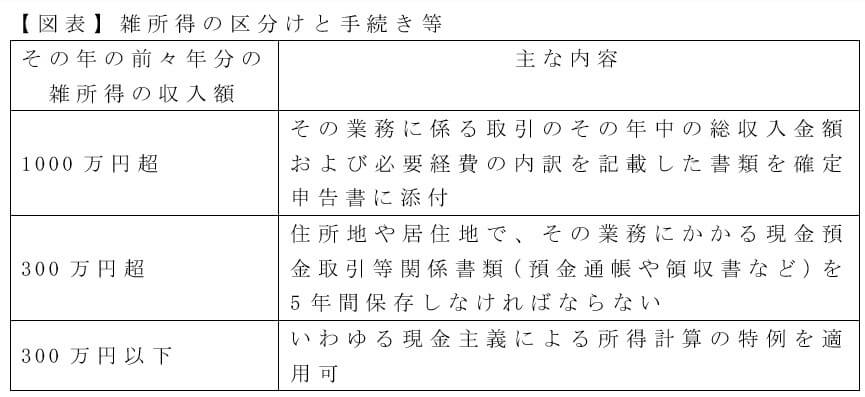

ざっくり言うと、収入が高くなるほど申告書類等が必要となり、収入が低ければ、簡便な方法での申告が可能といったイメージだ。「特例対象者」となる収入300万円以下が認められる「現金主義」とは、会計処理上、現金の支出と収入があった時点で金額を計上する考え方である。

たとえば11月1日に商取引があり、支払は12月1日だった場合、現金主義なら実際に支払いがなされた12月1日の日付で、帳簿に支出が記載される。

これに対するのが「発生主義」で、こちらは現金の出入りではなく取引が発生したタイミングで計上される。前掲の例の場合、11月1日の商取引があった時点で支出したことを帳簿に記載しなければならない。

現金主義の場合、取引の管理に対する手間が少ないというメリットはあるが、現金の収受を翌年にずらすなど恣意的な操作が可能になることも危惧される。ただし、今回の改正では、収入300万円以下の小規模な業務を行う人には特例として認めましょうとされた。

適用時期は「令和4年1月1日以後の所得税」だが、前々年ということは今年の収入額が基準となる。したがって、すでに今から副業・兼業を雑所得で行い、確定申告が必要となりそうな人は要注意だ。

一般的に、毎年確定申告をしている筆者のような事業所得者と違い、会社員など給与所得者は帳簿の作成や確定申告の経験が乏しく、確定申告というと身構えてしまう人が多い。

コロナ禍は、在宅勤務やリモートワークを一気に普及させただけでなく、ネット環境さえあれば、なんらかの仕事ができることを証明した。本業以外の収入を得たい・増やしたいとお考えの方は、ぜひとも確定申告や税金に対する知識が情報にも敏感になっていただきたい。

(文=黒田尚子/ファイナンシャルプランナー)