「気持ちのいい選択肢はだいたい間違い」修羅場化したSNS空間で炎上しないために

2025.10.17

ビジネスジャーナル

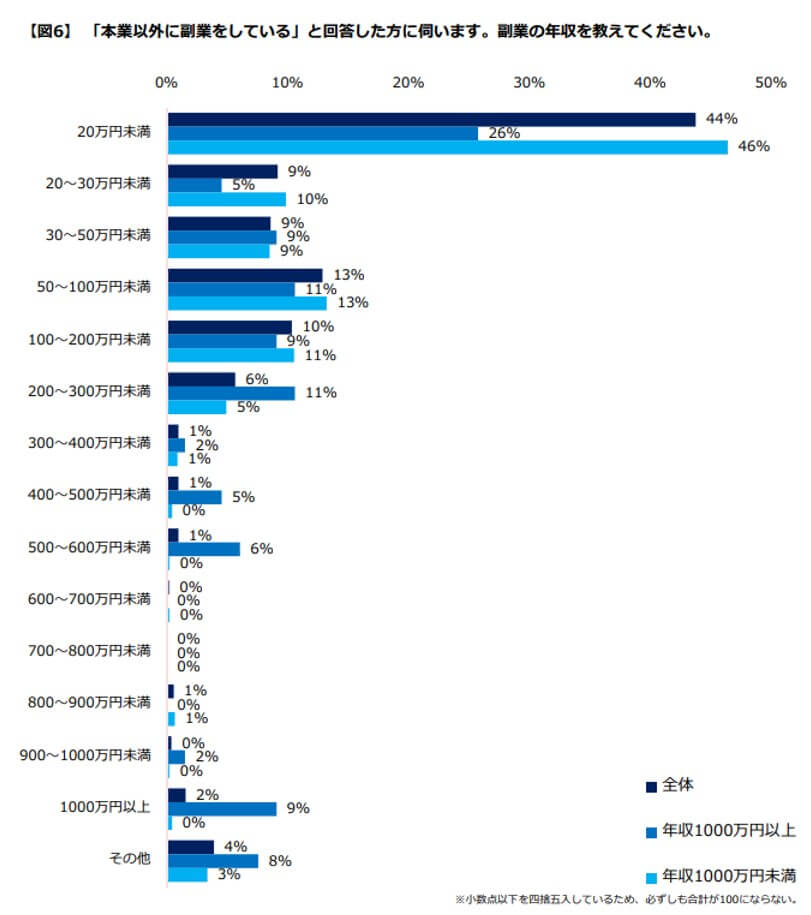

一方で、副業中の人が副業に取り組む理由については、「報酬が得られる」(62%)、「知見・視野が広がる」(51%)、「本業の収入だけは充足していない」(43%)などが上位にあがる。そこで肝心の得られる副業による年収について、全体では「20万円未満」(44%)が半数近くを占める。

一方で、年収1000万円以上の場合、「20万円未満」(26%)は3割弱にとどまり、「400~500万円未満」(4%)、「500~600万円未満」(6%)、「1000万円以上」(9%)となっている。これは、年収1000万円以上が行っている副業が「株式投資」(36%)、「不動産投資」(29%)などの高い収益を見込めるものであることも関係しているのだろう(ただ、個人的に、株式投資は、個々人の資産形成の取り組みであって副業ではないと思うのだが……)。それに対して、年収1000万円未満は「本業以外の単発の仕事」(46%)が最も多かった。

では、副業や兼業で稼いだ場合、その収入に税金が課せられるのかどうか。個人が得た収入にかかる税金は所得税で、発生形態に応じて10種類に分類され、それぞれの種類ごとに計算方法が決められている。おもに副業等で該当すると思われるのは以下の通り。

・株式や投資信託(公社債投資信託以外)の配当→配当所得

・株式等の売却益、生活用動産以外の資産の売却益→譲渡所得

・土地や建物の賃借料など→不動産所得

・物品の販売や執筆業、塾・講師などのサービス業→事業所得

・勤務先からの給与やアルバイト先の給料など→給与所得

・所得税法上の9つの所得に区分されない所得→雑所得

これらに照らし合わせると、例えばメルカリなどフリマアプリで不用品を売って得たお金は、生活用動産に分類されるため、税金はかからない。しかし、「貴金属や宝石、書画、骨とうなど、1個または1組の価額が30万円を超えるもの」は、生活用動産に該当せず、課税されてしまう。

また、趣味を活かして手づくりアクセサリーや小物などをネット上で版売する副業を始めた場合、それが事業所得になるのか、雑所得になるのかなども悩ましい。基本的に、事業所得は対価を得て継続的に行っているかどうかで判断される。たまたま事業とみなされるような行為を得た収入については雑所得となり、おそらく、会社員が行う副業の多くは雑所得に分類されるだろう。

その場合、バイト先の給与収入や雑所得が年間20万円を超えなければ確定申告は不要。つまり税金はかからない。となれば、前掲の調査では、半数近くの人が申告不要というわけだ。

なお、雑所得の計算は総収入から必要経費を差し引いた金額なので、売り上げが20万円を超えても、それにかかる経費が10万円であれば、所得は10万円となり、申告をする必要はない。

おそらく、これまでは副業等をしていたとしても、確定申告の対象外というケースが多かったはずだ。それが、国が副業・兼業に関するルールを明確化するなどして環境整備を行い、企業も解禁の方向に舵を取ったことで、確定申告が必要なほど稼げる人が増えてきたのは自然の流れと言える。

「その他の収入」である雑所得の額が、無視できない額となってきたことを受けて、令和2年度税制改正において、副業等による雑所得の所得金額計算と確定申告のルールも明確化された。具体的には、前々年度の雑所得の収入金額の区分け(300万円以下、300万円超、1000万円超の三段階)によって、所得金額の計算や確定申告の手続きが異なる(図表参照)。