ゴールドカード保有者の6割が年...

2024.01.22

ビジネスジャーナル

青色申告の申請には2つの注意点があります。1つめの注意点は、青色申告は事業所得が前提になっていることです。

副業で得られた収入は、「雑所得」か「事業所得」に分類できます。青色申告ができるのは副業の収入が事業所得に当てはまる場合のみです。

では、事業所得と雑所得はどのように区別するのでしょうか?

国税庁は「年間の売上が300万円以下で帳簿書類の保存がない場合は雑所得とする」と発表しています。つまり、帳簿書類の保存があれば、事業所得といえます。

では、上記を満たせば自動的に事業所得になるのかというと、じつはそうともいえません。国税庁は次のことも発表しています。

Aについては、「たとえば」と書いてあるので、金額だけで機械的には判定するものではありません。現時点での売上は少なかったとしても、多額の費用をかけて学んだりして、将来の独立にむけて準備しているような場合は、事業所得とも考えられます。

Bについては、収入を増加させる、あるいは所得を黒字にするための努力をせず、税金対策でわざと赤字を出すようなケースを想定しています。

したがって、「売上を伸ばすつもり」で頑張っていて、「帳簿書類の保存がある」場合には事業所得といえます。

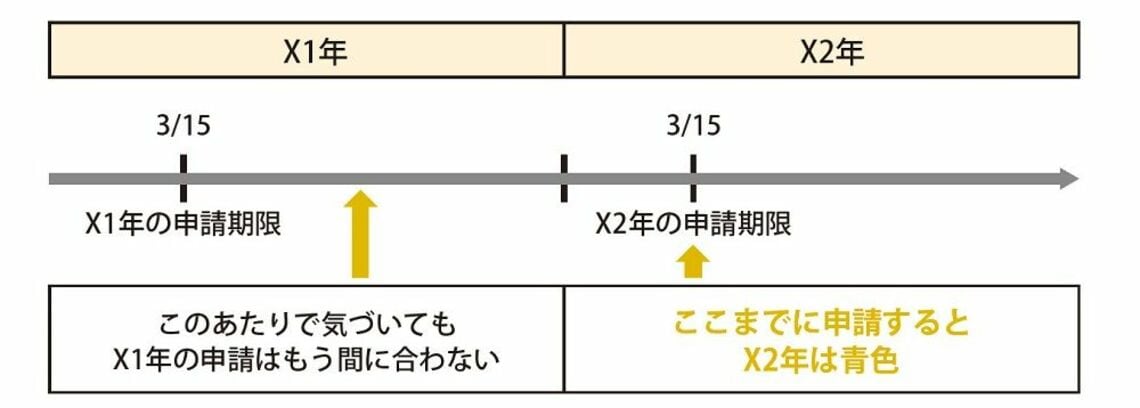

青色申告の申請について、2つめの注意点は、青色申告の申請期限についてです。青色申告は、申請の期限があります。

期限の要件は以下の2つです。

特に「その年の3月15日まで」という要件には注意が必要です。

ある年(X1年)の申告(X2年3月15日が確定申告の申告期限)について、青色申告で行おうとした場合、「X2年」ではなく「X1年」の3月15日が申請期限となります。

つまり、X1年の夏ごろに、「売上が伸びてきたから青色申告にしよう」と思っても、もう間に合わないのです。

年初は月に5000円くらいの売上だったけれども、夏ごろには月10万円以上の売上になる、というケースもありますので、とにかく先に青色申告の申請だけしておく、というスタンスは大切です。

確定申告にあたり、避けては通れない「帳簿」にも罠が潜んでいます。「月ごと、あるいは年間の売上や経費がわかる」というゴールを知ってさえいれば、あまり恐れることはないのですが、多くの方が罠にはまって失敗してしまいます。

確定申告を意識すると、突然簿記の勉強をはじめる方がいらっしゃいます。もちろん、「副業といえども事業なのだから、会計について知っておかなくては」という考え方自体は大切です。しかし、いきなり簿記の勉強をする必要はありません。

確定申告というと、簿記の知識がないと痛い目を見る、というイメージがあるかもしれません。じつはまったくそんなことはなく、売上と経費の集計さえ自分でできれば大丈夫なのです。

簿記というのは、経理のプロの入口であって、経営者の入口ではありません。複雑な帳簿のつけ方を学んだところで、事業の発展にはつながりません。もし勉強するなら、経営判断に役立つもので入門的なものを軽く勉強することをオススメします。

次が最後の「間違い」になりますが、副業初心者にとって最も気をつけるべき「間違い」といえます。記事の冒頭で述べた、「すべてやり直し」の最悪のケースを引き起こす可能性があるのです。