"会社員作家"石田夏穂が描く中間...

2024.11.20

東洋経済オンライン

無料放送と有料配信それぞれの視聴者層を分析すると、その影響がいかに大きいかがわかる。

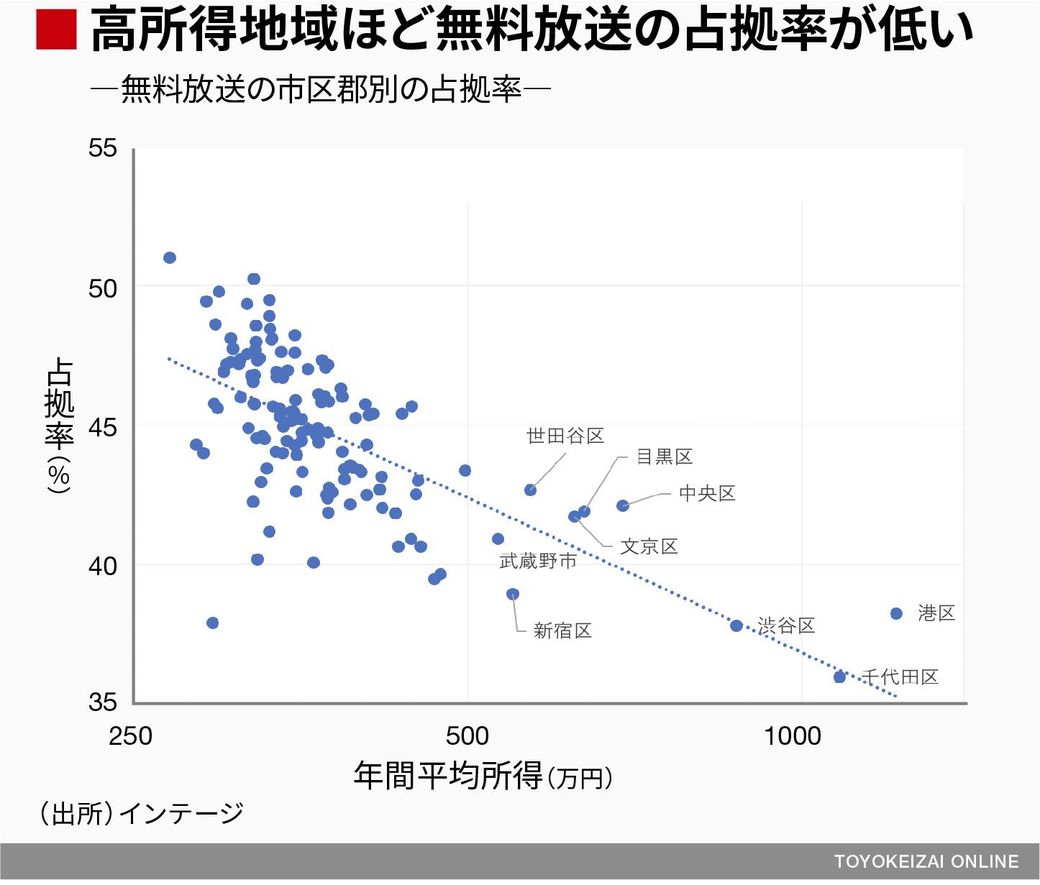

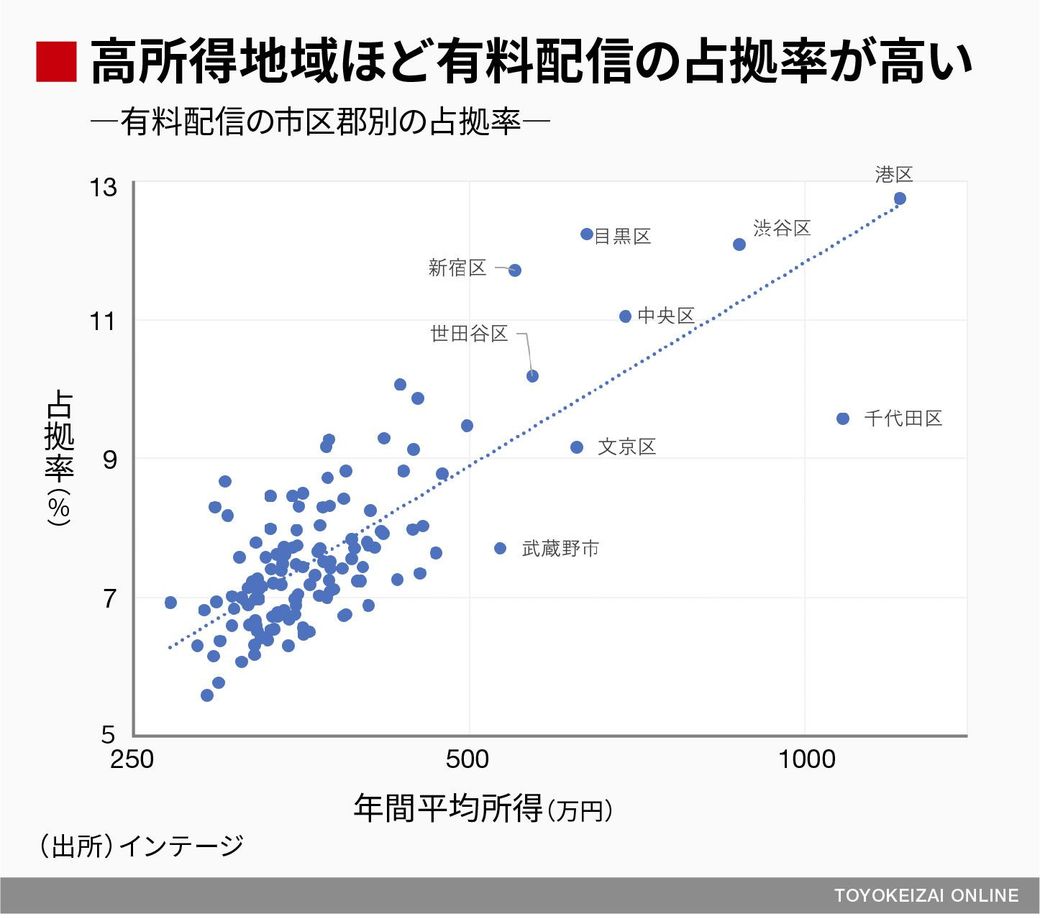

次に、スマートテレビの各端末が設置された市区町村のデータに公的統計から得られる市区町村ごとの平均所得データを組み合わせ、市区郡ごとの平均所得を横軸、無料放送と有料配信の占拠率を縦軸とした散布図を作成した。

散布図には、所得が高い地域ほど無料放送の占拠率が低く、有料配信の占拠率が高い傾向がはっきり表れている。

地域ごとの分析であり、必ずしも港区の住民は全員所得が高いわけではないというような分析上の限界はあるものの、無料放送と有料配信の占拠率の時系列推移と合わせて解釈すれば、購買力の高い高所得地域を中心に無料放送から有料配信へのシフトが起こっているといえるだろう。

購買力の高い層にも広告を届けたいスポンサーの視点からすれば、これはテレビCMの広告としての価値が低下する可能性を示唆している。

広告付き無料放送という民放のビジネスモデルにとって、有料配信サービスの普及はユーチューブなどの無料配信サービスの普及以上にビジネスモデルの根幹に影響する脅威だといえるのではないだろうか。

同時にこれは民放にとっての大きなビジネスチャンスでもある。有料配信の普及が進む高所得層をコンテンツの視聴に対する課金をいとわない層だと捉えれば、テレビ受像機における有料配信の普及は、自社コンテンツのマネタイズの形態を多様化するチャンスだからだ。

実際に民放は広告付き無料配信サービスとしてティーバー、有料配信サービスとしてフールーやParavi(パラビ)を運営しており、配信領域での収益の確保に向けた取り組みをすでに進めているように見受けられる。

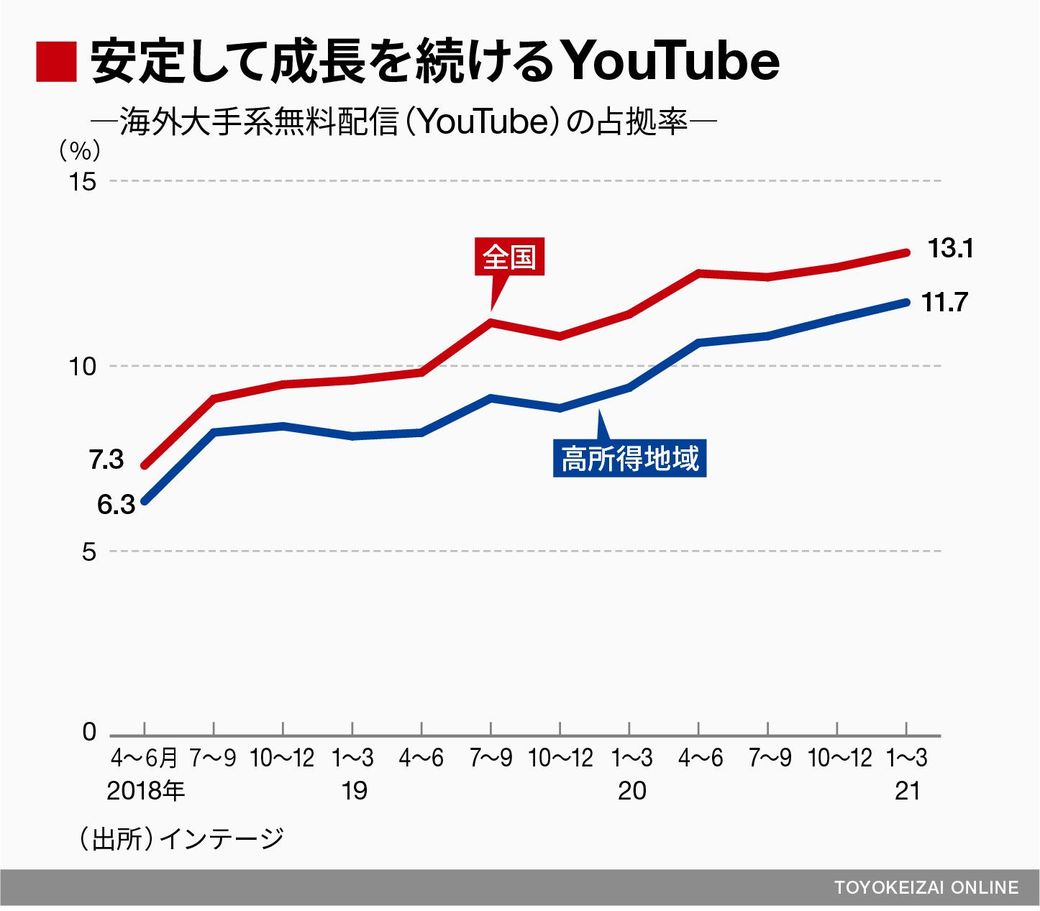

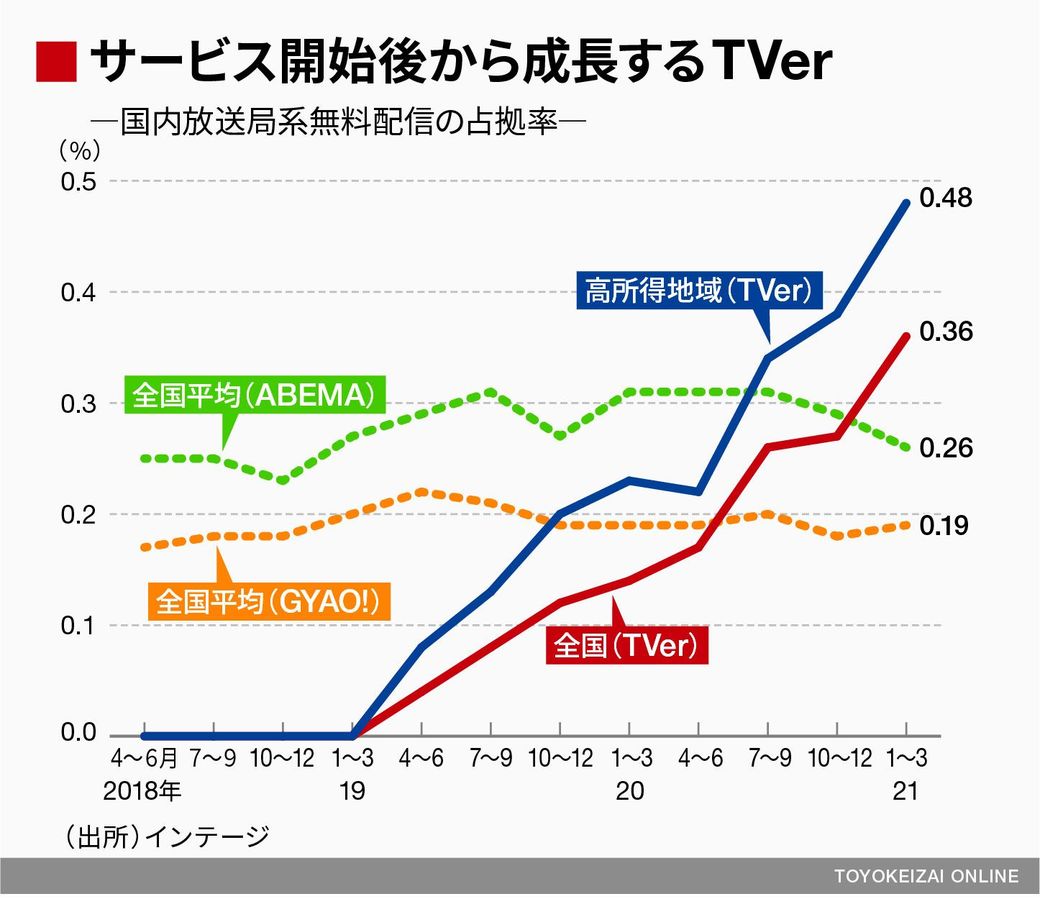

では、民放の配信領域での取り組みがテレビ受像機においてどの程度視聴者に受け入れられているのか。海外の大手プラットフォーマーのサービスと比較しながら、全国平均と高所得地域(課税対象所得トップ10の港区、千代田区、渋谷区、芦屋市、軽井沢町、中央区、目黒区、文京区、猿払村、世田谷区を対象とした)の占拠率で見てみよう。

まずは無料配信の領域から比較する。無料配信の領域ではやはりユーチューブが圧倒的な地位を占めている。2021年1~3月期の占拠率は全国平均で13%にもなっており、かつ上昇し続けている。ただし高所得地域の占拠率が全国平均より低くなっており、無料であることの特徴が表れている。

国内の放送局は無料配信の領域でティーバーに注力しているが、スマートテレビにおけるアプリが正式にリリースされたのが2019年4月と遅かったこともあり、2021年1~3月期の占拠率は全国平均で0.4%とユーチューブには大きく差をつけられている。

ただし、ティーバー開始以前からスマートテレビでのサービスを提供しているABEMA(アベマ)やGYAO!(ギャオ)の占拠率が停滞する中で、ティーバーの占拠率の上昇が著しく、リリースから2年弱でこれらのサービスを追い抜いている。

リアルタイム、オンデマンドという伝送方法の違いはあるものの、さまざまな放送局が制作した番組の一覧から見たい番組を選択できるという点は放送とティーバーで共通している。

テレビ受像機で長く視聴者が親しんできた「放送局の共通プラットフォーム」という放送の特性と「オンデマンド」という現代の視聴者が求める配信の特性が共存していることがスマートテレビにおいてティーバーの視聴が急速に伸びている理由として考えられるのではないだろうか。