第16回 意外な盲点?「成功体験...

2024.04.22

ストレスに強く、自己肯定感が高くなる おばけメンタル

かつてソーシャルゲームで急成長を遂げたディー・エヌ・エー(DeNA)が、もがいている。

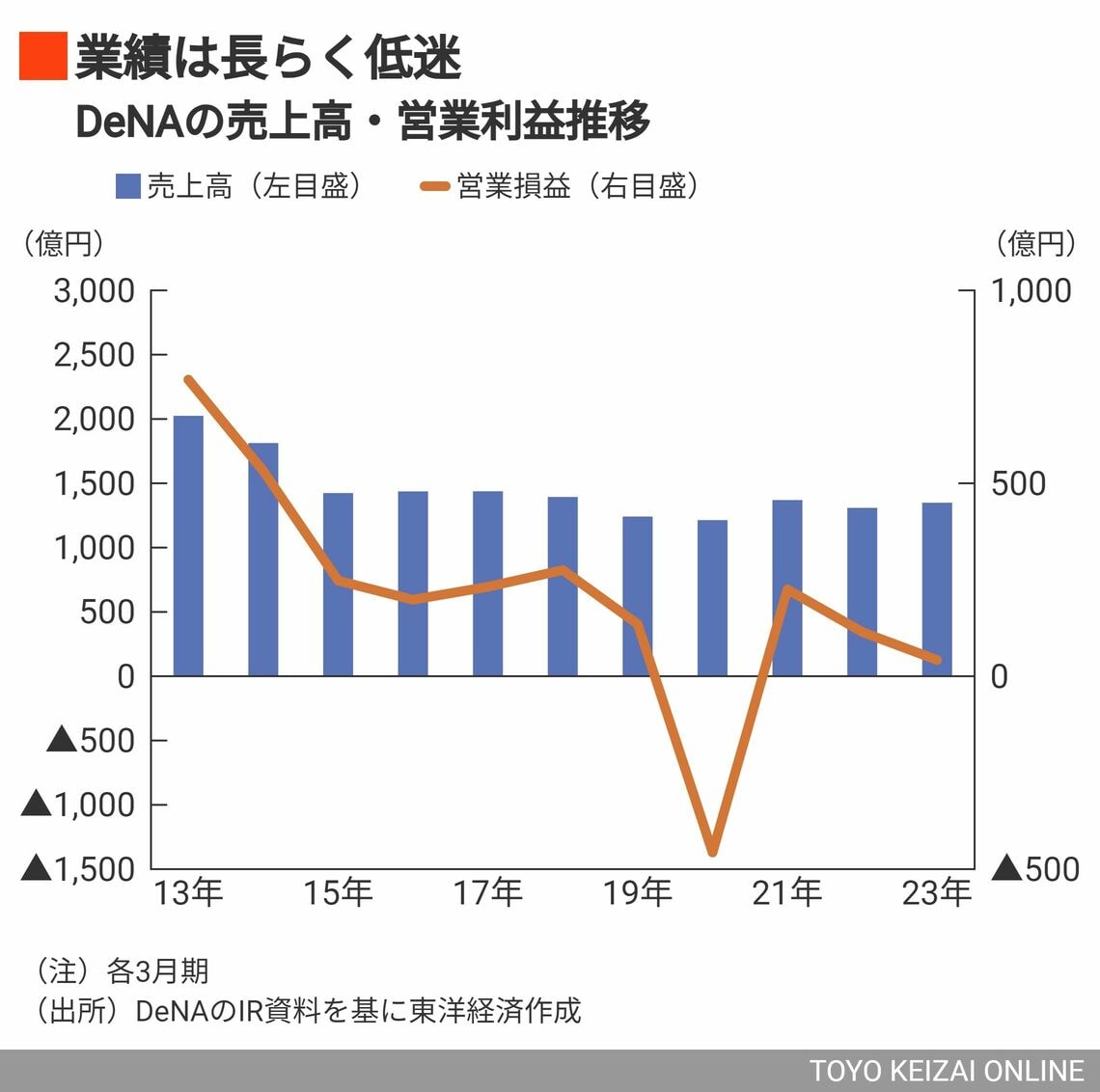

IT大手のDeNAは2月7日、2024年3月期第3四半期決算(国際会計基準)を発表した。売上収益は前年同期比2.7%増の1041億円だった一方、営業損益は276億円の赤字(前年同期は50億円の黒字)に転落した。通期でも赤字となる見通しという。

この決算を受けて、DeNAの株価は急落した。足元では1250円前後と、2月7日終値の1528円と比べ2割近くも下がっている。

赤字に陥った最大の要因は、約276億円の減損損失を計上したことにある。

DeNAの事業領域は、①スマホやブラウザゲームを提供するゲーム事業、②ライブストリーミング事業、③野球・バスケなどのスポーツ事業、④ヘルスケア・メディカル事業に大きく分けられる。

今回の減損のうち、とくに大きな損失を出したのがゲーム事業だ。ソフトウェア関連などで114億円の減損を計上した。ゲーム事業の第3四半期累計の売上収益は前年同期比16.5%減の390億円、利益に関しては減損影響を除いても同95.5%減の2.5億円と、厳しい状況に陥っている。

DeNAにとってゲーム事業は、今も全社売上高の約5割を稼ぐ屋台骨だ。それがなぜ苦境に立たされているのか。

これまでDeNAは、日本と中国を拠点にゲームを開発・展開してきた。中国には、2006年7月に「モバゲー」の拠点として現地法人を設立。直近でも、「HUNTER×HUNTER」や「キャプテン翼」など、日本の人気アニメIPのスマホゲームを現地で展開していた。

だが、中国事業は3年ほど前からユーザー消費額の減少が続き、今期は第3四半期累計で営業損失を計上している。不調の背景にあるのが市場環境の変化だ。

中国においてゲームを配信するには、「版号」と呼ばれる政府のライセンスが必要になる。最近は若者のゲーム依存などを背景に、ライセンスの認可に規制がかけられるケースなどが頻発していた。

また、スマホゲームの高品質化や競争激化により、マーケティングにかかる費用が拡大。リリース計画や販売見通しを見直さざるをえない事態が続いていた。そのためDeNAは目下、中国事業の位置づけを抜本的に見直すとともに、拠点規模の大幅な縮小に着手している。

今後は日本拠点を中心に、従来のグローバル市場に向けた大型IPを中心としたパイプラインを推進するという。2025年3月期も3本程度の新規タイトルの配信を予定している。

ただ、その日本も目立った成果は出せていない状況だ。

スマホゲーム市場の競争が激化する中、2023年6月には「takt op.(タクトオーパス)」の配信を開始した。ゲーム配信前にアニメを放映するなどメディアミックスで展開する肝煎りの作品だったが、売り上げが振るわず、2024年2月8日、この4月をもってサービスを終了すると発表。わずか1年足らずでの撤退となる。

日本国内でもスマホゲームの高品質化などで開発費が高騰する中、ボラティリティーの高いゲーム事業のリスクは大きくなっている。

こうした課題から脱却するためにDeNAが新たな手法として掲げたのが、過去に「ポケモンマスターズEX」などのスマホゲームで手腕を発揮してきた、自社の運営力を生かした開発モデルだ。例えばDeNAでは運営を専門に担う子会社の下、リリース後もアクティブユーザー数などのKPIの分析・改善を続け、長期のサービス提供につなげている。