第7回 奥川の復活、若手の台頭――...

2024.06.28

東京ヤクルトスワローズ 髙津流マネジメント2024

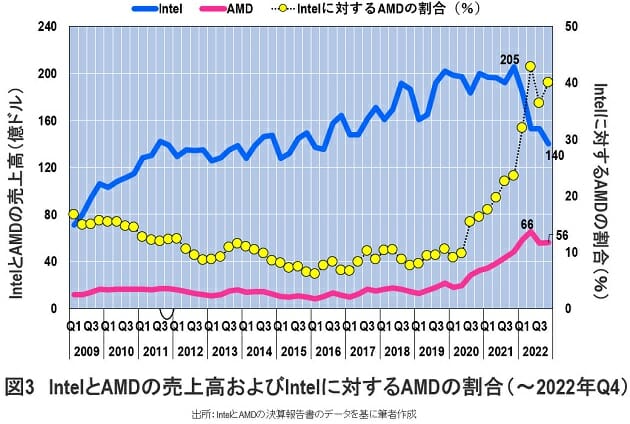

図3に、インテルとAMDの四半期毎の売上高、およびインテルに対するAMDの売上高の割合の推移を示す。

インテルの売上高は2009年以降、上下動しながら2019年頃まで増大している。2020年以降は横ばいになるが、2021年Q4に四半期としては過去最高の205億ドルを記録する。しかし、その後急激に売上高が減少し、2022年Q4にはピーク時より32%少ない140億ドルまで落ち込んでいる。

落ち目のインテルとは対照的なのがAMDである。2018年頃までは10億ドル前後だったが、2019年頃から売上高が増大し始め、2022年Q2には四半期として過去最高の66億ドルを記録する。その後、少し減少したが、同年Q4に56億ドルで踏みとどまっている。

AMDは、2018年後半からTSMCにMPUの生産委託を開始した。このころ、インテルは10nmが立ち上がらず、14nmで微細化が止まったままだった。しかし、AMDはTSMCの先端プロセスでMPUを生産させることができており、MPUの性能でもインテルを凌駕し始めていた。それが売上高にも反映され始めたといえる。実際、インテルに対するAMDの売上高の比率を見てみると、2019年頃までは10%程度だったが、2020年に入って、その割合は急拡大し、2022年Q2には43%を記録した。その後も40%前後で推移している。

このように、2022年に入ってインテルの売上高が急落する一方、AMDは売上高を伸ばしており、この傾向が続けば、2年後あたりにAMDがインテルを抜いてもおかしくないと思われる。そして、2社の売上高から、PC出荷台数の減少、および世界のMPU出荷額急降下のダメージを受けているのは、AMDではなくインテルだといえる。

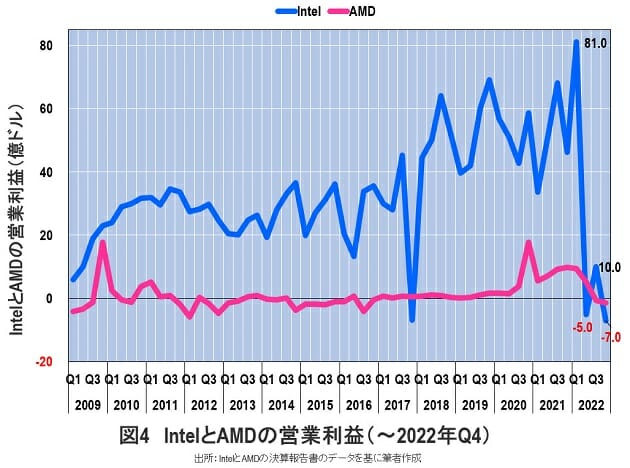

では、インテルとAMDの営業利益はどうなっているか。

図4に、インテルとAMDの四半期ごとの営業利益の推移を示す。この図を見れば、インテルが慌ててコスト削減に走る理由もわかるだろう。

2022年Q1に四半期として過去最高の81億ドルを記録したインテルの営業利益は、同年Q2に赤字のマイナス5億ドルまで減少した。Q3に10億ドルになったが、Q4には再び赤字のマイナス7億ドルに沈んだ。インテルの業績がここまでひどいとは思わなかった。一方、売上高でインテルを猛追しているAMDも、さすがに2022年Q4にはマイナス1.5億ドルの赤字に陥った。しかし、ファブレスで身軽なAMDは、この赤字はあまり問題にはならないだろう。

PC出荷台数の減少、MPU出荷額の急降下、そしてインテルの四半期売上高の急減少と赤字。Chat GPTは「インテルが差し迫った破産の危険にさらされているようには見えません」と回答したが、それは間違っている。筆者には「インテル、参っている」ように見える。また、ここで舵取りを間違えたら、インテルが経営破綻することもないとはいえない。インテルは、企業存亡の危機に直面しているのではないか。

(文=湯之上隆/微細加工研究所所長)