〈日本のメディアの大谷翔平報道...

2024.09.03

Wedge ONLINE

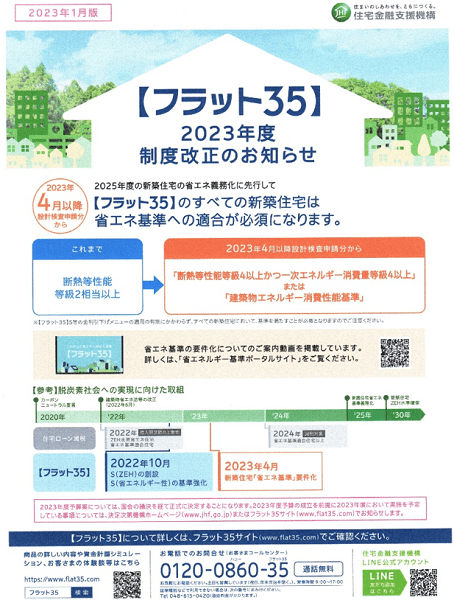

住宅金融支援機構と民間機関提携の住宅ローン、フラット35。完済まで金利が確定している全期間固定金利型で、比較的金利水準も低いところから、年間10万人前後が利用する人気を誇っています。毎年4月、10月に制度改正が行われますが、2023年4月からも重要な変更があります。

2022年6月に公布された「建築物省エネ法」の改正により、2025年4月から、わが国ではすべての新築住宅に省エネ基準適合が義務化されることになっています。省エネ基準というのは、建築物が備えるべき省エネ性能の確保のため、必要な建築物の構造や設備に関する基準であり、一次エネルギー消費量基準と外皮基準からなり、改正のポイントは、以下の3点です。

(1)原則すべての新築住宅・非住宅に省エネ基準適合が義務づけられる

(2)建築確認の手続きのなかで省エネ基準への適合性審査を行う

(3)2025年4月に施行

25年4月以降に工事に着手する建築物が対象となります。基準をクリアできない住宅は今後新築することができなくなるわけです。

すべての新築住宅に義務化される厳しい制度ですから、公布から施行まで3年の猶予期間が設けられているのですが、フラット35では、それを先取りして23年4月から省エネ基準適合が義務化されます。2050年カーボンニュートラルに向けて、住宅分野のCO2排出量削減が大きな社会的課題になっていますから、良質な住宅の建設を促進するという役割を担う住宅金融支援機構としては、義務化を一足早く実施することで、社会的な省エネ機運を高めていこうということではないでしょうか。

では、実際のところ、どんな住宅なら省エネ基準適合をクリアできるのでしょうか。第一には、ZEH(ゼッチ)と呼ばれるネット・ゼロ・エネルギー・ハウスです。住宅本体の省エネ向上と太陽光発電などの創エネによって年間の一次エネルギー消費量を実質ゼロ以下にします。大手住宅メーカーを中心に標準化が進んでおり、最近では中堅メーカーでも対応できるようになりつつあります。

ZEHをさらに進めた住宅がLCCM(ライフサイクルカーボンマイナス)と呼ばれる住宅です。ZEHは住んでいる間のエネルギー消費量をゼロ以下にするのに対して、LCCMでは住んでいるときを含めて、住宅の建築から解体までの住宅のライフサイクルすべてを通してCO2排出量をゼロ以下にします。

国の認定制度として実施されているのが長期優良住宅制度です。長く、安心、快適に過ごせる住宅を認定する制度で、省エネ性能だけではなく、耐震性、可変性、バリアフリー性などの項目で基準が設けられています。さらに、認定低炭素住宅や性能向上認定住宅などの認定制度もあります。こうした制度をクリアできる住宅であれは、省エネ基準適合住宅ですから、自動的にフラット35を利用できることになります。

23年4月からのフラット35の制度改正として、もうひとつ、地域連携型の金利引下げ制度の拡充が実施されます。住宅金融支援機構には、都道府県、市区町村などの地方公共団体と連携、地方公共団体の補助金などを利用しながら、フラット35の金利が引き下げられる「フラット35地域連携型」があります。フラット35地域連携型の金利引下げは当初5年間、0.25%の引下げですが、空き家を取得する場合、子育て世帯が住宅金融を取得する場合には、金利引下げ期間が10年間に拡充されます。