「朝1時間×3年」1000時間かければ別人になれる

2025.02.10

東洋経済オンライン

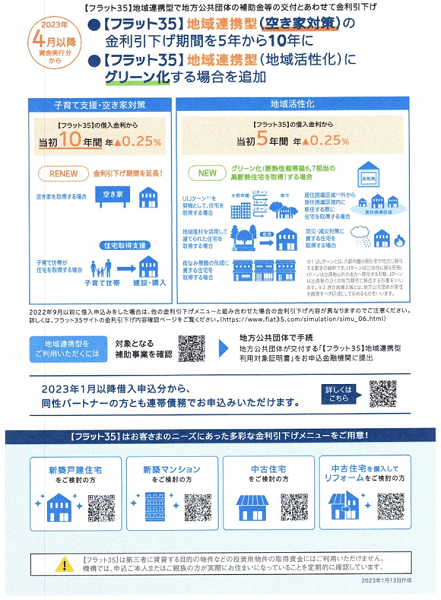

また、またグリーン化(断熱性能等級6、7相当の高断熱住宅を取得)する場合も金利引下げの対象に追加され、引下げ期間は5年で、引下げ幅は0.25%です。

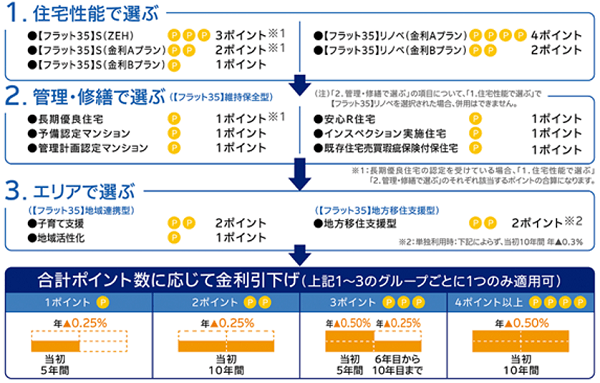

住宅金融支援機構には、そのほかにも各種の金利引下げ制度があり、23年4月から実施される省エネ基準適合住宅なら、その金利引下げ制度の対象になる可能性が高まります。22年10月に制度改正が実施され、金利引下げ期間と金利引下げ幅が、取得する住宅が取得できるポイントによって決まるようになりました。

合計のポイントが1の場合には、金利引下げ期間が5年で、金利引下げ幅は0.25%です。それが、2ポイントになると、金利引下げ期間が10年になり、引下げ幅は0.25%です。さらに、ポイントが3になると、当初5年間の引下げ幅が0.50%になり、6年目から10年目が0.25%です。ポイントが4が最高で、金利引下げ期間は10年間、引下げ幅はずっと0.50%になります。

省エネ基準適合なら最大の金利引下げになる可能性が高まります。ZEHならそれだけで3ポイントですし、それにフラット35地域連携型の地域活性化型、管理計画認定マンションなどの1ポイントを加えることができれば、合計4ポイントになって、10年間金利が0.50%引下げられるのです。

フラット35というのは、全期間固定金利型ですから完済までの金利が確定しているので、借入後に市中の金利が上がっても、適用金利が上がることはなく、返済額も変わりません。22年からジワジワと金利が上がり始めていますから、変動金利型の住宅ローン利用には注意が必要ですが、全期間固定金利型なら安心して利用できます。

ただし、その分、金利が高めに設定されています。民間金融機関の変動金利型の住宅ローンは、0.3%台、0.4%台で利用できるのに対して、全期間固定金利型は1%台以上が中心で、フラット35も23年1月の金利は返済期間15年~20年が1.52%で、21年~35年が1.68%です。

たとえば、三菱UFJ銀行の23年1月の変動金利型の最優遇金利は0.345%で、メガバンクのなかでも最も低くなっています。借入額4000万円、35年元利均等・ボーナス返済なしの毎月返済額は10万1117円です。それに対して、フラット35の35年返済の金利は1.68%で、同じ条件で毎月返済額を試算すると12万6031円になります。月額では2万4914円、年間だと29万8968円もの差になります。

これだけの差があるのですから、多少のリスクがあっても変動金利型を利用したくなる理由も分かります。実際、各種調査でも住宅ローン利用者の7割から8割は変動金利型を利用しています。しかし、金利引下げ制度を利用できれば、この差はかなり小さくなります。フラット35では23年4月から省エネ基準適合が義務化されますが、先に触れたようにその条件をクリアできるZEHなら当初10年間、金利が0.50%引き下げられる可能性が高いのです。

当初10年間金利が0.50%引き下げられると、返済期間35年の金利は1.68%-0.50%で1.18%になります。返済期間20年以下なら1.52%-0.50%で1.02%です。1.18%の場合、35年元利均等・ボーナス返済なしの毎月返済額は11万6300円になります。変動金利型の10万1117円よりは多いのですが、それでもその差は月額1万5183円、年間18万2196円に縮まります。さらに、返済期間20年の1.02%なら毎月返済額は11万3287円で、変動金利型との差は毎月1万2170円で、年間では14万6040円です。

まだまだ変動金利型よりは多いのですが、それでも借入後の変動金利型の金利上昇のリスクを考えれば、この程度の差であれば容認できるのではないでしょうか。23年4月からのフラット35の制度改正で省エネ基準適合が義務化されるのをキッカケに、フラット35と金利引下げ制度を見直してみてはどうでしょうか。

(文=山下和之/住宅ジャーナリスト)