なり手がいない…公立学校教員の...

2024.11.08

ビジネスジャーナル

これは、借入額4000万円の例ですが、最近は住宅価格が上がっているので、住宅ローン利用額も増える傾向にあります。6000万円の借入れならこの1.5倍、8000万円であれば2倍になりますから、変動金利型と全期間固定金利型35年では年間62万円以上の差が出ることになります。

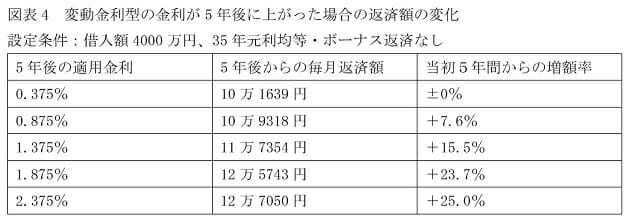

これだけの差があるのですから、金利の低い変動金利型を利用する人が増えるのも当然ですが、その際には変動金利型のリスクを十分に認識して、それへの対応を考えておく必要があります。借入後に金利が上がると適用金利がアップ、返済額が増えることになります。分かりやすいように、5年後に金利が上がった場合の試算を行うと図表4のようになります。

5年後の適用金利が0.375%のままであれば、当たり前ながら返済額は変わりません。借入額4000万円であれば、毎月10万1639円の返済額です。それが、0.50ポイント上がって0.875%になると10万9318円に、1.00ポイント上がって1.375%だと11万7354円に、1.50ポイント上がって1.875%だと12万5734円です。当初の返済額に比べると、それぞれ7.6%、15.5%、23.7%の負担増です。

0.375%から2.00ポイント上がって2.375%になると、計算上は13万4481円になって、32.3%の増額ですが、先に触れたように変動金利型には増額の場合、増額率を25%までに抑えるというルールがありますから、実際には12万7050円です。本来なら13万4481円ですから、12万7050円との間に7431円の差がありますが、それはその後の毎月返済額の元金分と利息分の割合を調整することで対応します。その分、元金の減り方が遅くなります。

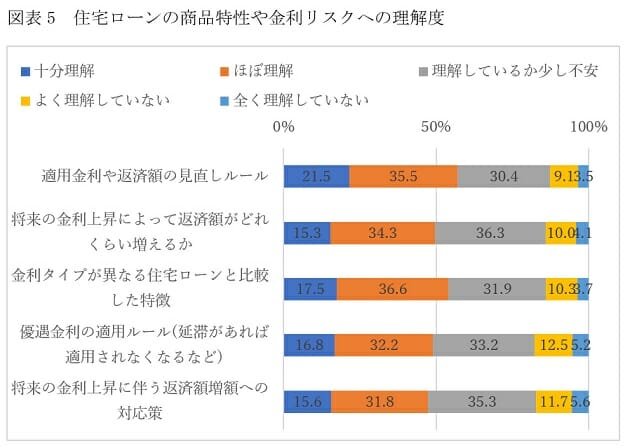

こんなリスクがあるのですが、残念ながら変動金利型ローン利用者のなかには、それを知らずに利用している人が多いのが現実です。図表5にあるように「将来の金利上昇によって返済額がどれくらい増えるのか」を十分に理解している、ほぼ理解しているとする人の合計は57.0%にとどまり、残りの4割以上の人は、十分に理解していません。さらに、「将来の金利上昇に伴う返済額増額への対応策」については、理解している人の合計が48.4%にとどまっており、半数以上の人が十分には理解していないのが現実です。

これでは、借入後に金利が上がると、たちまち返済が困難になり、ローン破綻者が続出するのではないかと懸念されます。そうならないように、変動金利型を利用するのではあれば、リスクを十分に理解して、その対応策を考えておくべきです。

借入時にゆとりある返済計画を立てておき、多少返済額が増えても返済に無理がない範囲に抑えておくのが大前提です。合わせて、借入後は金利が低く、返済額少なくなる点を有効活用して家計管理を徹底、預貯金を進めて、万一に備えるようにしたいものです。そうすれば、返済額が増えても、貯蓄額を少なくすることで対応できますし、それ以上に増えても、手元に一定の資金があれば、それを取り崩して繰上げ返済で残高や返済額を減らしたりする余裕ができます。まずは借入時にしっかりとリスクを理解して、借入後もぬかりなく対応をとることが住宅ローン返済の安心につながります。

(文=山下和之/住宅ジャーナリスト)