政府、AI活用による人権侵害の実態を調査へ…企業の人事採用基準で差別、著作権侵害の懸念

2025.09.05

ビジネスジャーナル

住宅ローンのうち、固定金利型の金利が上昇し、変動金利型との格差が拡大しているため、変動金利型を利用する人が増えています。返済負担の差をみれば、それも当然のことに思えますが、変動金利型には金利上昇によるリスクがあるので、その点を十分に認識した上で利用しないと、たいへんなことになります。

住宅ローンの金利タイプには大きく分けると、固定金利型と変動金利型があります。固定金利型は、当初の一定期間や完済までの金利が固定しているローンで、借入後に金利が上がっても一定期間または完済まで返済額が変わらないので、比較的安心して利用できます。安心感がある分、金利がやや高めに設定されています。

それに対して、変動金利型は借入後に市中の金利が上がると適用金利が上がり、返済額が増えることになります。あまりしばしば変更されると計画を立てにくく、家計への影響が大きいので、返済額の見直しは5年に1回で、増額の場合には最高25%までという決まりがあります。でも、逆にいえば、最悪の場合、5年後には返済額が25%増える可能性があるということです。そんなリスクがある分、金利は低めに設定されています。

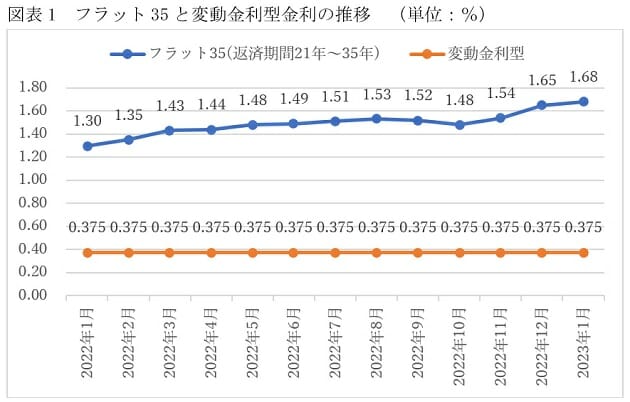

2023年1月の金利をみると、固定金利型の代表格である住宅金融支援機構のフラット35の金利は返済期間21年から35年の場合、図表1にあるように1.68%となっています。それに対して、変動金利型のみずほ銀行の最優遇金利は0.375%です。これだけの金利差があるのですから、後に触れるように返済額の違いも大きいため、変動金利型を利用する人が多いのが現実です。

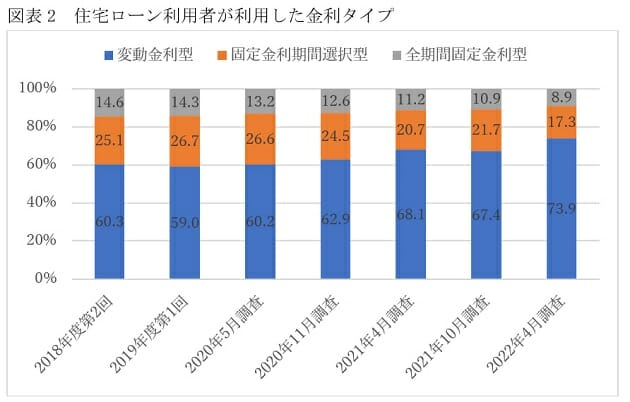

図表2にあるように住宅金融支援機構の調査では73.9%の人が変動金利型を利用しています。これは、2022年春の調査なので、その後、金利差が大きくなっているので、2023年現在では80%を超えているのではないかとみられています。

実際のところ、返済負担にはどれくらいの差があるのかをみると、2023年1月現在、図表3のようになっています。変動金利型の最優遇金利をみると、メガバンクでは三菱UFJ銀行が0.345%と最も低く、次いでみずほ銀行が0.375%で、三井住友銀行は0.475%です。固定金利型とどれくらい違うのか、みずほ銀行の例でみると図表3のようになっています。当初10年間の金利が固定している固定金利期間選択型10年固定が1.40%で、35年間金利が変わらない全期間固定金利型35年は1.76%です。

みずほ銀行は全期間固定金利型の住宅金融支援機構のフラット35も扱っていますが、その返済期間35年の金利は1.68%です。最も金利が低い変動金利型と固定金利型との間には、1%以上の金利差があり、全期間固定金利型35年との差は1.4%近くに達します。

これを実際の返済額に落とし込むと図表3の右端の数値になります。借入額4000万円、35年元利均等・ボーナス返済なしの毎月返済額は変動金利型の0.375%なら10万1639円ですが、固定金利期間選択型10年固定は12万523円と2万円近くの差があります。年間にすれば22万円以上の差です。さらに、全期間固定金利型35年は12万7631円なので、2万5000円以上の負担差で、年間では31万円以上の違いになります。