「節約を趣味にする人」がやってい...

2024.10.09

東洋経済オンライン

定年などで会社を退職すると、会社の健康保険から脱退します。しかし、日本は「国民皆保険」で、すべての国民がなんらかの健康保険に加入するため、退職後も健康保険に加入します。

今回は退職後の健康保険、ベストな選択を一緒に考えていきます。

退職後の健康保険の選択肢には、大きく次の4つがあります。

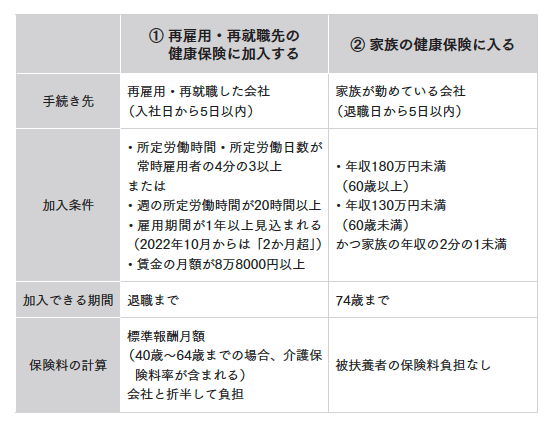

(1)再雇用・再就職先の健康保険に加入する

再雇用や再就職する場合には、勤め先の健康保険に加入できます。正社員はもちろん、短時間労働者であっても条件をすべて満たす場合には加入できます。保険料は会社と折半して支払います。また、給与が下がった場合にはその分、健康保険料も下がります。保険加入の手続きは再雇用・再就職先の会社で行います。

(2)家族の健康保険に入る

配偶者や子など、健康保険に加入している家族が生計を維持しているならば、その家族に扶養してもらう(被扶養者になる)ことで、健康保険に加入できます。健康保険に加入している家族に扶養してもらう場合は、その家族の会社での手続きが必要です。退職日から5日以内の申請が必要なので、家族にあらかじめ話しておきましょう。

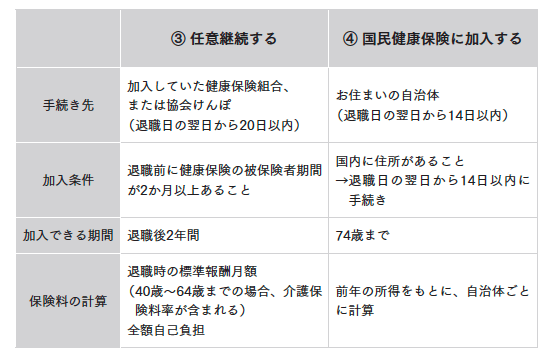

(3)任意継続する

任意継続は、退職する前の会社の健康保険に引き続き加入できる制度です。任意継続すると、会社が負担していた保険料も自分で支払う必要があるため、保険料負担は増加しますが、次に説明する国民健康保険よりも保険料を抑えられる場合があります。任意継続できるのは退職後2年間のみ。退職の翌日から20日以内に手続きすることが条件です。また、傷病手当金が受けられない点にも注意が必要です。なお、任意継続では家族を扶養に入れることができるため、保険料が安くなる場合があります。

(4)国民健康保険に加入する

(1)~(3)までの保険に加入しない場合は、自営業者やフリーランス同様、国民健康保険に加入します。国民健康保険の保険料は前年の所得で決まるため、退職してすぐに国民健康保険に加入すると、保険料が高くなってしまう可能性があります。

再雇用や再就職する場合には(1)の健康保険に加入するので、問題ありません。また、再雇用・再就職しない場合も、条件を満たせば(2)の家族の健康保険に加入でき、保険料の負担をゼロにできます。(1)と(2)の条件を満たさない場合は、(3)の任意継続か(4)の国民健康保険となります。

おすすめは、1年目は任意継続をすることです。特に現役時代の給与が多かった人は保険料が抑えられますし、配偶者など扶養家族の保険料負担が増えないからです。

しかし、2年目は任意継続にするか、国民健康保険に切り替えるかを検討しましょう。国民健康保険の保険料は前年の所得によって決まるため、退職によって1年目の所得が大きく減った場合、2年目は任意継続よりも国民健康保険を選んだほうが保険料を減らせる可能性がぐっと上がるのです。

国民健康保険の保険料は市区町村により異なりますので、お住まいの自治体で確認し、任意継続の保険料と比べることをおすすめします。

病気やケガをして病院にかかっても、医療費の自己負担額は最大でも3割。年齢や所得によっては1割または2割で済むこともあります。なぜなら、健康保険に加入しているからです。窓口で保険証を提示すれば、医療費は大きく減らすことができます。

しかし、病気やケガの状態によっては、入院や通院が長引き、医療費が高額になってしまう場合があります。そんなときに役立つ制度が、高額療養費制度です。