アイデア出しに「9つの不満」を探...

2024.08.20

東洋経済オンライン

FP技能士とAFP・CFPのどちらを選ぶかなど、他のサイトなどで数多く紹介されているのでここでは省略するが、とにかく、何のためにFP資格を取得するのか次第だろう。

金融や税金などの知識はゼロ。単にFPに興味があっても、とくに仕事やキャリアに活かすつもりはないなら、まずは3級FP技能士から始めるのも良し。金融機関に勤務して、CFPの取得が昇給・昇格の要件になっているなら、AFPから始めるも良し。

ちなみに、筆者がFP資格のことを知った当時(1996年)は、FP技能士はなく、FP資格を取得するにはAFP講座(いわゆる認定研修)を受講するのが王道だった。その後、何となく勢いで上級資格でもあり国際ライセンスであるCFPを取得。FP技能士が創設されてから、所定の研修と試験を受けて1級技能士も有している。

名刺などには「ファイナンシャル・プランナー」とだけ印刷しているが(実は資格がなくてもFPを名乗ることに制約はない)、プロフィールでは「CFP」と「1級技能士」を併記している。資格の有無で仕事の内容が変わることはあまりないものの、クライアントに対する「ちゃんと資格は保有していますよ」というアピールや信頼感・安心感につながっているとは思う。

FP資格の人気の高さを反映して、確実にその人数は増えている。

FP協会によると全国資格認定者数は約187,443人(2021年9月1日現在)。このうちAFPは163,915人、CFPは23,528人である。筆者がFPとして独立した1998年のAFP18,308人、CFP1,022人と比較すると2021年ではAFPが約9倍、CFPにいたっては約23倍とこの20年超でかなり増えた感がある。

さらに、FP技能士のほうも、2級で毎年5万人前後の人が合格していることを踏まえると、巷にはFPがあふれかえっていてもおかしくなさそうだが、実際には「FPさんにお目にかかったのは初めてです」と言われることが多い。

FPには、主に金融機関に勤務してFP資格を活かして活動する「企業系FP」と、独立開業してFP業務を専業とする「独立系FP」に分かれるが、資格取得者の8~9割は企業系FPに属するといわれる。独立系FPがどれくらいいるのか、筆者が知る限り、正確なデータは見当たらない。

参考として、FP協会のAFP・CFP認定者業種別属性(2020年9月現在)によると、最も多く割合を占めるのは「生保・損保」22%、次いで「証券」20%、「事業会社」13%、「学生・主婦・その他」12%、「銀行・金融」11%の順になっており、「FP事務所・士業事務所」7%にすぎない。

独立系FPが増えない理由としては「食べていけるかどうかわからない」が大きいのだと思う。独立開業する場合、いかに安定して収入を得られるかが重要なポイントであることは他の士業でも同じ。とはいえ、その資格がなければできない独占業務を持たないFPの収入は、より不安定になりがちだ。

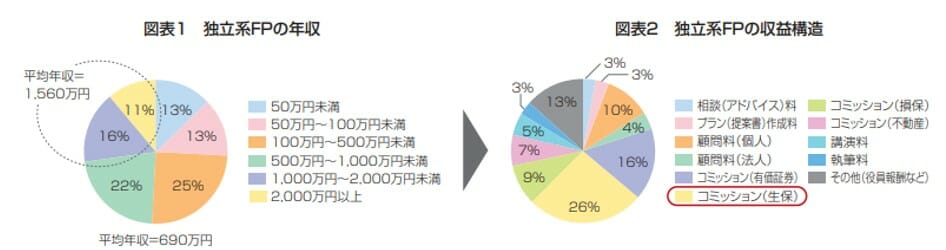

以下の野村総合研究所の調査によると、独立系FPの平均年収は690万円。ただし、上位25%は年収1,000万円以上に対して、下位25%は年収100万円未満と、「稼げるFPと稼げないFP」の差が顕著になっている。

この調査の実施時期は2007年と古く、有効回答者数も57名と少ないものの、筆者の肌感覚としてはそれほど変わっていないと思う。

では、どうすれば稼げるFPになれるのか? 独立系FPとして20年以上のキャリアを持つ筆者だが、「これをすれば絶対に成功する」といった秘訣はとくにない。しかし、長く安定してFPとして活動していきたいのであれば、これはしないほうが良いというNG行動はある。いずれも、独立したてのFPがやってしまいがちなものばかりだ。