第2回 「よし、離婚しよう」と思...

2024.09.04

「家族」というチームのつくり方

しかし、株式会社である以上、株主は存在する。では、日本企業の株主構造はどうなったのか。実は、会社同士で持ち合っていたのである。個人ではそんなに株式を持てないとなれば、あとは法人に株式を持ってもらうしかない。いわゆる「株式持ち合い」である。

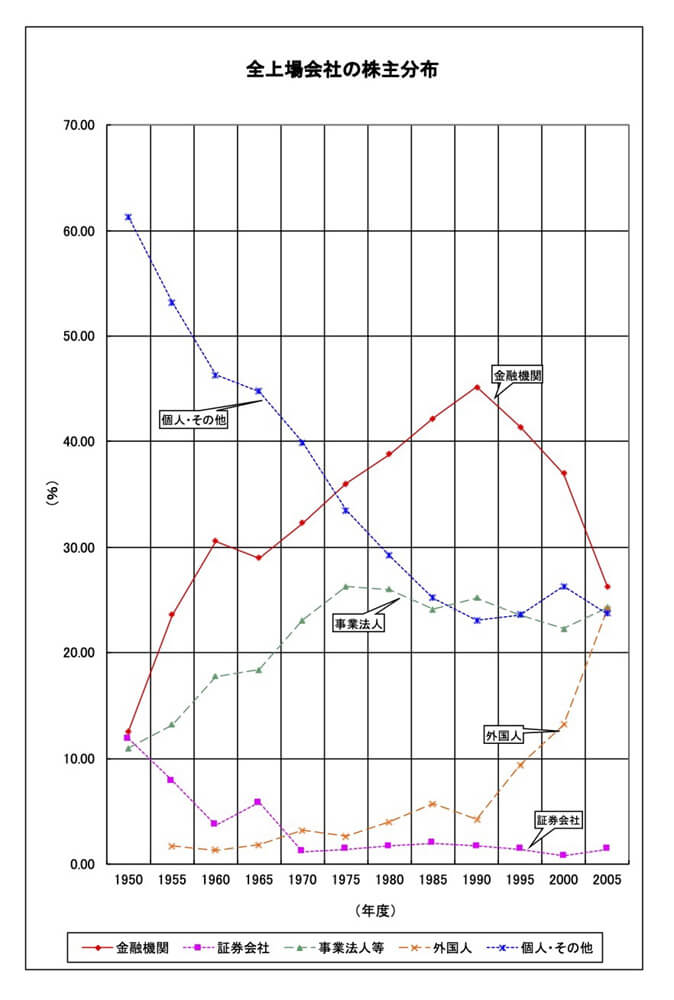

終戦直後には、GHQの占領政策によって、個人株主が全上場会社の株式の60%以上を所有していたのだが、株価が下落する度に株式を売却する個人株主が増え、みるみる間に激減。1960年代には、法人の所有株式が個人のそれを上回り、それ以降、挽回することがなかった。

ではなぜ、法人(会社)が他の会社の株式を持つのか。それは、当該会社に頼まれたからである。本当は持ちたくない。まぁ、日本の企業社会に必須のカンパか交際費みたいなもんだ。メインバンクが5%くらいで、サブの銀行は3%で、主要取引先がx%で……ということで、会社が自社の株主を決めていくことを「安定株主工作」といった。自社に異議を唱えない「安定株主」を作っていく(=工作)からだ。

そんな株主たちは株主総会で意見したりしない。委任状の提出となる。

意見があれば、日頃の商取引で言うし、取締役人事に首を突っ込んだりするのは内政干渉である。「ウチも黙っているから、お宅もウチの人事にあれこれ言わないでね。それが日本の会社のルールでしょ」。そんな感じである。

株主が株主総会で委任状を出すから、取締役を決める人がいない。だから、社長が(部下の従業員から)取締役を決める。取締役会で社長を決めるのが建前なんだが、その取締役は社長が決めていて、みな社長の部下なんだから、上司(社長)に異を唱えるはずがない。

つまり、教科書的には取締役が社長を決めることになっているのに、実態はその逆(社長が取締役を決める)になってしまったのだ。

そして、常務や専務は、従来はヒラ取締役(意思決定)と役割(実務執行)が違っていたのだが、「社長の次にエライのが専務取締役、次が常務取締役、そしてヒラ取締役」と、序列を表す役職に変わってしまったのだ。

日本の経営者は株主からのプレッシャーをほとんど感じることなく、フリーハンドで経営を謳歌していた――なんていったら大げさだが、今から考えてみると、それもあながち大げさでもないくらい、昭和の時代の会社は恵まれていたのである。

ところが、そんな日本の会社経営モデルに転機が訪れる。その契機はバブル崩壊だった。

業績がどんどん悪くなる。それまで、「株式持ち合い」で持っていた他社株式は“聖域”であり、何があっても売却してはならなかったのだが、そのうちいよいよ背に腹は替えられなくなった会社が、ついに持ち合い株を売却しはじめた。

「赤信号、みんなで渡ればコワくない」

こうして、持ち合い株の売却が、あれよあれよという間に拡がっていった(いわば、交際費の暴落である)。特に大株主だった金融機関(銀行・生保)が苦しくなって持ち合い株を売却すると、「株式持ち合い」が崩壊する。いわゆる「持ち合い崩れ」である。

代わりに大株主になったのが、外資系の金融機関や投資ファンドなど(外国人投資家)である。外国人投資家は、1980年代にはほんの数%しか株式を所有していなかったが、瞬く間に20%を超える大株主集団と化して、日本の株式市場に大きな存在感を見せつけてきた。その結果、外国人投資家が望むような法整備が進められていった。