ゴールドカード保有者の6割が年...

2024.01.22

ビジネスジャーナル

シングルで60代以降を迎える人が増えている。シングルの老後資金づくりのポイントをもう一度見てみよう。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

(1)の住まいを確保するは、前回「持ち家組」がやること、前々回に「賃貸組」がやっておくことにまとめた。復習してほしい。

上の5つのポイントは、カップルで老後を迎える人たちにも当てはまる。しかし、今回のテーマ「長く働く」ことの重要性は、シングルのほうが大きい。まずは、経済的効果を見てみよう。

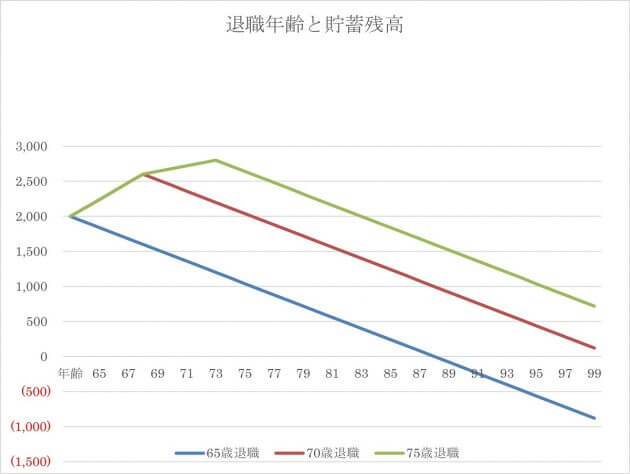

65歳で退職し、その後年金収入だけになるケースをA 、66歳から70歳まで働くケースをB(年収200万円)、75歳まで働くケースをC(年収120万円)とした。65歳の金融資産を2000万円(退職金含む)、生活費年240万円(住宅ローンが終わっているとして)、公的年金160万円とした。現役時代の平均手取り年収が400万円のときの、ありそうな例だ。それぞれの貯蓄残高がどう変わるか、グラフにしてみた。

・ケースA

65歳で退職して無収入になると、2000万円の貯金は89歳で底をつく。心細い。

・ケースB

65歳から69歳まで、手取り年収200万円くらいの仕事をする。トータルで1000万円のプラスになるので、100歳まで生きても120万円の貯金が残る。102歳でマイナスになる計算。

・ケースC

70歳から74歳まで、手取り年収120万円くらいの仕事をする。さらにトータル600万円のプラスになるので、100歳まで生きて720万円の貯金が残る。マイナスになるのは110歳。

65歳以降の5年、10年、のんびり(年収200万円、120万円で)働くかどうかの違いは、意外に大きい。なお、この金額は金利0%、すべてを普通預金に預けていた場合だ。資産の一部を運用して利回りを数パーセント上げることができたら、貯蓄残高の減り方はもっとゆっくりになる。最後に見てみよう。

20~50代の人たちに、「最善の老後資金プランは長く働くこと!」と話すと、多くの人がうんざりした表情をする。でも「30代40代と同じペースで60歳以降もずっと働け!」と言っているわけではない。ペースを変えて、働き方を変えて、快適に楽しく働き続けよう、と提案している。シミュレーションでは、年収を低めの200万円、120万円と設定してみた。十分現実味のある数字だと思う。

長く働き続けるためのポイントは、大きく3つある。

(1)体も心も健康であること

(2)50代から60歳以降の働き方をイメージすること

(3)早めに行動すること

言うまでもなく、何よりも健康だ。でも現実には、定期健康診断で「健康です。何も異常ありません」と言われる人は少ない。今、残業をして一生懸命働いて体を壊すより、長時間労働をしないで、場合によっては出世を見送っても、健康を取り戻し、健康を維持しよう。

健康を保つ方法は、シンプルだ。健康的な食事、適度な運動、十分な休息。それから、過度なストレスがなく、楽しみがあること。家族や友人のいい人間関係。仕事にばかり時間やエネルギーを使わないで、こっちのために、十分な時間、エネルギー、お金をいま使おう。はい、お金も使ってください。健康であれば、長く楽しく働ける。

早めに60代以降の働き方をイメージすることも大切。多くの会社で、定年は60歳から65歳に変わりつつあるが、今の会社で、本当に65歳まで働きたい? 今の仕事、今の職場が大好き、という人は、もちろんそのまま働き続ければいい。その上で、65歳で退職した後の働き方を考える。今の会社で再雇用してもらうか、関連職種でアルバイトを探すか。