資産5億円あればラクに年利4%→...

2024.05.28

ビジネスジャーナル

「今の職場では、ずっとは働きたくない」という人もいるだろう。それなら65歳まで今のところにいて、退職してから別の仕事を探すより、早いうちに別の仕事、別の会社を探すのがいい。そうでないと、65歳で退職を迎える頃には、「もう働きたくない」「もう働けない」となってしまうかもしれない。希望の仕事を見つけるのも難しくなるだろう。針路変更は早いほうがうまくいく。

40代50代のシングル女性、男性の相談を受けていて気がついたのは、彼女ら彼らの多くが、仕事と結婚しているということだ。仕事と結婚していたら、人間を相手に恋愛したり、結婚したりは難しくなると思うが、どうだろう。多くのシングルは日々、職場と自宅を往復し、ときどきスポーツジムや趣味で息抜きをするくらい。仕事関係以外の友人がほとんどいない。自宅近くに友人がいない。

こういう人たちが、退職したらどうなるだろう。退職を迎える頃には、親は亡くなっていることが多い。親しいきょうだいや親戚が近くに住んでいればいいが、そうでないと孤立してしまう。病気やケガで寝込んでも、誰も気づいてくれない。孤独死は60代でも起こりうる。

そうならないために大切なのは、まず働き続けること。働いていたら人間関係は途切れない。

次は、仕事以外の世界、人間関係をつくることだ。友人が病気になったら見舞いに行こう。悩み事の相談にのってあげよう。できることは助けてあげよう。同年の友人だけでなく、年上の友人、年下の友人をつくろう。自分が困ったときに「手伝って」と頼める。そんな人間関係を職場以外でつくる。

人間関係は自然にできるものじゃない。親しくなりたいと思った人を、お茶や食事に誘ってみる。自宅に招いてみる。一緒に旅行に出かける。シングルだからこそ、家族以外、仕事以外の人間関係を、今のうちから積極的につくっておこう。

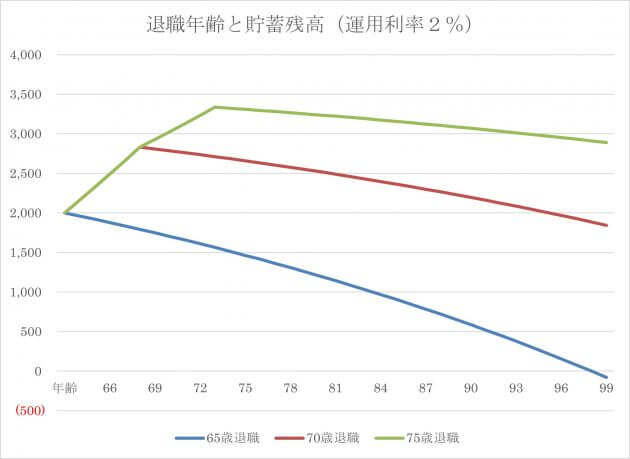

先のシミュレーション、65歳の貯金残高(2000万円)、生活費(年240万円)、年金額(160万円)、65歳、70歳以降働く場合の収入(200万円、120万円)を全部同じ金額にして、資産の運用利回りをあげたらどうなるだろう。比べてみたのが、下のグラフだ。

・ケースA:65歳以降、無収入でも貯金が99歳までもつ。資産寿命が10年伸びる。

・ケースB:70歳まで働くと、100歳での資産残高は1843万円。毎年の生活費を40万円アップしても、貯金はほぼ100歳までもつ。

・ケースC:75歳まで働くと、100歳での資産残高は2888万円。毎年の生活費を60万円アップしても貯金はほぼ100歳までもつ。

運用利率2%というのは、金融資産の半分を投資信託の積立てなどで運用すれば、十分に達成できる数字。リスクも小さい。つまり、5年、10年長く働き、資産の一部を運用すれば、生活にゆとりが出た上で100歳以上まで生きても貯金が残る、ということになる。投資については、次回詳しくお話ししたい。

いずれにせよ、できるだけ長く働くことを目指そう。楽しく働ける仕事、働き方を、今から探し続けよう。新しい仕事、新しい働き方がどんどん登場している。目の前の仕事にとらわれず、クリエイティブになってください。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。

●中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー

1985年よりFP業に携わる日本のFPの草分け。 女性FP協会(現WAFP関東)の設立者の一人、初代理事長。 1991年に会社を設立。パーソナル・コンサルティング、金融記事の執筆、金融企画のアドバイスなどを行っている。マネックス証券創業時より7年間アドバイザーをつとめる。みずほ銀行の夫婦向けマネーサイト「おうちのおかね」(2010―2016)を監修。辛口だが、お金だけにとらわれないユニークで温かいアドバイスが人気。

主な著書に『50代のいま、やっておくべきお金のこと』『20代のいま、やっておくべきお金のこと』(以上ダイヤモンド社) 『女性が28歳までに知っておきたいお金の貯め方』(三笠書房) などがある。『三日でわかる聖書』『養子でわくわく家族』『神の津波』など、お金以外の著書や翻訳もある。