大谷翔平の睡眠時間は10時間、日本人の平均は?「睡眠不足の国」日本の“誤解” …「睡眠障害」という新たな診療科で改善はできるのか

2025.10.20

Wedge ONLINE

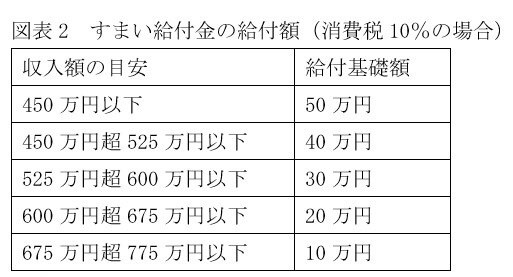

(4)のすまい給付金制度は、消費税増税に対応したもので、消費税10%で取得した場合には、図表2にあるように、年収に応じて給付金が支給される制度です。年収が低い人ほど給付額が大きく、年収450万円以下の人の給付額は50万円ですが、年収が高くなると減って、年収675万円超775万円以下が10万円となっています。年収775万円超の人は対象外です。

このすまい給付金、共有名義で取得した場合には、共有名義人それぞれが持分割合に応じて適用を受けることができ、給付額の合計が多くなるケースもあります。たとえば、年収700万円の夫の単独名義だと、給付額は10万円ですが、年収400万円の妻との共有名義で、持分割合が夫2、妻1とすれば、夫の給付金は、給付基礎額10万円で持分比率3分の2ですから、10万円×2/3で6.7万円に減ります。しかし、共有名義なら妻も給付対象になって、年収400万円の給付基礎額50万円の持分比率3分の1ですから、給付額は16.7万円です。合計すると23.4万円の給付額になります。これは親子の共有でも同様なので、忘れないようにしましょう。

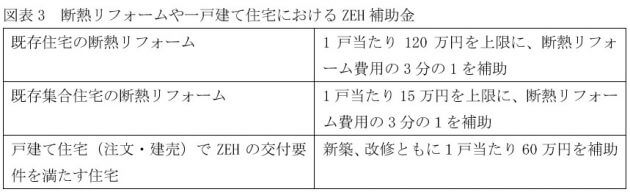

最後に、(5)の環境性能に優れた住宅の取得やリフォームに対する補助金制度が実施されるのも見逃せません。既存の一戸建ての住宅の断熱リフォームを行う場合には、図表3にあるように、1戸当たり最大120万円が補助されます。そのほか、蓄電池や省エネ性能の高い給湯器を設置する場合には、別途補助があります。

既存住宅でも、マンションなどの集合住宅の場合、1戸当たり15万円が上限になります。こちらは1戸当たり15万円なので、100戸のマンションなら合計1500万円ということですから、管理組合単位で実施するメリットはたいへん大きくなります。

さらに、断熱性能の高い一戸建てで、太陽光発電などの創エネ設備を設置、住まいの一次エネルギー消費量を実質ゼロ以下にするZEHの場合、1戸当たり60万円が補助されます。

以上みてきたように、2021年には実に多彩な住宅取得支援策が実施されます。実際には、国会で2020年度第三次補正予算、そして2020年度予算、税制改正が成立することが前提ではありますが、これまでの実績でいえば、閣議決定されれば、ほぼ政府案通りに成立するのが通例ですから、まず実現は間違いありません。

コロナ禍でまだまだ先行きの見通しが不透明なままですが、逆にいえば、この時期に購入して住宅ローンを無事に返済できるようになれば、コロナ禍収束後には怖いものはありません。「ピンチはチャンス」ということばもあります。2021年の住宅購入チャンスを上手に活用していただきたいものです。

(文=山下和之/住宅ジャーナリスト)