住み続けたい街ランキング、吉祥...

2024.11.26

ビジネスジャーナル

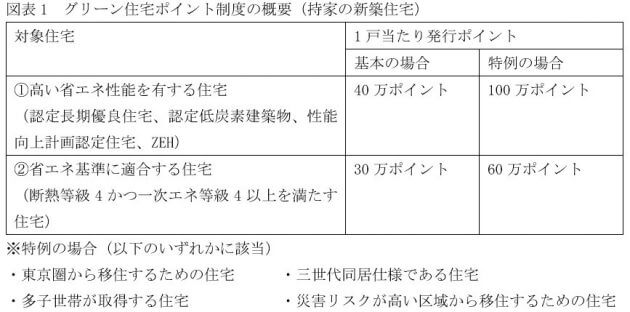

取得したポイントは各種の家電製品、食料品、防災用品などと交換できます。予算成立後に設置される事務局が交換商品を募集し、詳細が公開されることになります。また、今回のポイント制度においては、取得するポイントを住宅メーカー、分譲会社、リフォーム業者などが提供する「新たな日常」「防災」に資する追加工事に充てることができるのが大きな特徴。たとえば、ワークスペースの設置工事、音環境向上工事、空気環境向上工事、菌・ウイルス拡散防止工事、家事負担軽減に資する工事などがそうで、40万円相当のポイントを取得した場合、その40万ポイントを使った工事を追加発注できるわけです。最大では100万円相当ですから、けっこう規模の大きな工事を追加できそうです。

消費者にしてみれば、追加工事のための商品や業者を探したり、別途予算を用意する必要はありませんし、業者にしてみれば追加工事分だけ売上高を増やすことがきるので、お客にこの制度の活用を積極的に進めるようになるという相乗効果が期待されています。

住宅ローンを利用してマイホームを取得した人が利用できるのが、(2)の住宅ローン減税制度。従来は控除期間が10年で、一般の住宅の場合、年間40万円、10年間で最大400万円の控除額でしたが、2019年10月の消費税引上げにともなって、控除期間が13年間に延長され、最大控除額は480万円に拡充されています。

この拡充策の対象となるのは、当初は2020年12月末までに入居することが条件でしたが、コロナ禍で工事などに遅れが出ていることを考慮、いったんは2021年12月末までに延長されましたが、さらに2021年度税制改正によって、2022年12月末入居までに再延長される予定です。ただし、注文住宅は2021年9月末までに、分譲住宅などの場合には2021年11月末までに契約することが条件になっています。

建売住宅は契約から引渡しまでの期間が短いですから、さほど問題になりませんが、大規模なマンションだと契約から引渡しまでの期間が2年程度かかることもあるので、この入居期限の延長で、ローン減税拡充策の対象になるケースが増えるのではないかとみられます。

祖父母や父母などの直系尊属から住宅取得のための資金贈与を受けた場合、一定額まで非課税になるのが、(3)の贈与税非課税制度です。従来の制度では、2021年4月までの贈与の非課税枠は1500万円で、4月から1200万円に減ることになっていましたが、2021年度の税制改正案に4月以降も1500万円とすることが盛り込まれています。3000万円の贈与を受けた場合の贈与税額を試算すると――。

非課税枠1200万円の場合、贈与額3000万円から年間の基礎控除110万円と、非課税枠1200万円を引いた1690万円に対して、税率は45%で、控除額が265万円ですから、

(3000万円-110万円-1200万円)×0.45(税率)-265万円(控除額)

で、贈与税は495.5万円になります。それが、非課税枠1500万円に拡充されると、

(3000万円-110万円-1500万円)×0.4(税率)-190万円(控除額)

で、贈与税は366万円に減少します。その差額は129.5万円。両親や祖父母から資金贈与を受けられる人にとっては大きなチャンスの年といっていいでしょう。