日銀、国債購入減額へ検討本格化...

2024.05.10

ビジネスジャーナル

③控除期間の変更はややこしいので注意!(増税、減税、増減なしの3パターン)

今回の改正により、新築住宅の控除期間は13年(従来13年または10年)、中古住宅は10年(従来13年または10年)となりました。

新築住宅と中古住宅については、従来は、下図の「令和4年中に入居」の特例(特別特例取得または特例特別特例取得:図の右端に記載)に該当するときは13年、それ以外のときは10年でした。

④所得要件の引き下げ(範囲が狭くなる)→2000万円へ

住宅ローン控除を受けるための所得要件については、従来の3000万円が2000万円に引き下げられました(上図参照)。控除の対象者であっても、合計所得が2000万円を超える年については、住宅ローン控除を受けることができなくなります。

なお、合計所得が1000万円以下の人については、従来と変わらず、住宅の床面積が40㎡以上(通常50㎡以上が要件)の場合にも、控除の対象となります。

⑤中古住宅の要件の見直し(要件に該当すれば減税)

中古住宅については条件が変更され、昭和57年1月1日以降に建築された住宅が対象に加えられました。これまでは、「マンションなどの耐火建築物の場合は、その取得の日以前25年以内、耐火建築物以外の建物の場合は20年以内に建築されたもの」が要件になっていました。

⑥住民税の住宅ローン控除可能最高額などの変更(増税)

住宅ローン控除では、所得税から控除額を引き切れなかったときに、住民税からも控除することができます。この点も改正があり、控除可能最高額が9万7500円(従来13万6500円)に引き下げられました。また、控除額については、「課税所得×5%(従来7%)」で計算することになります。

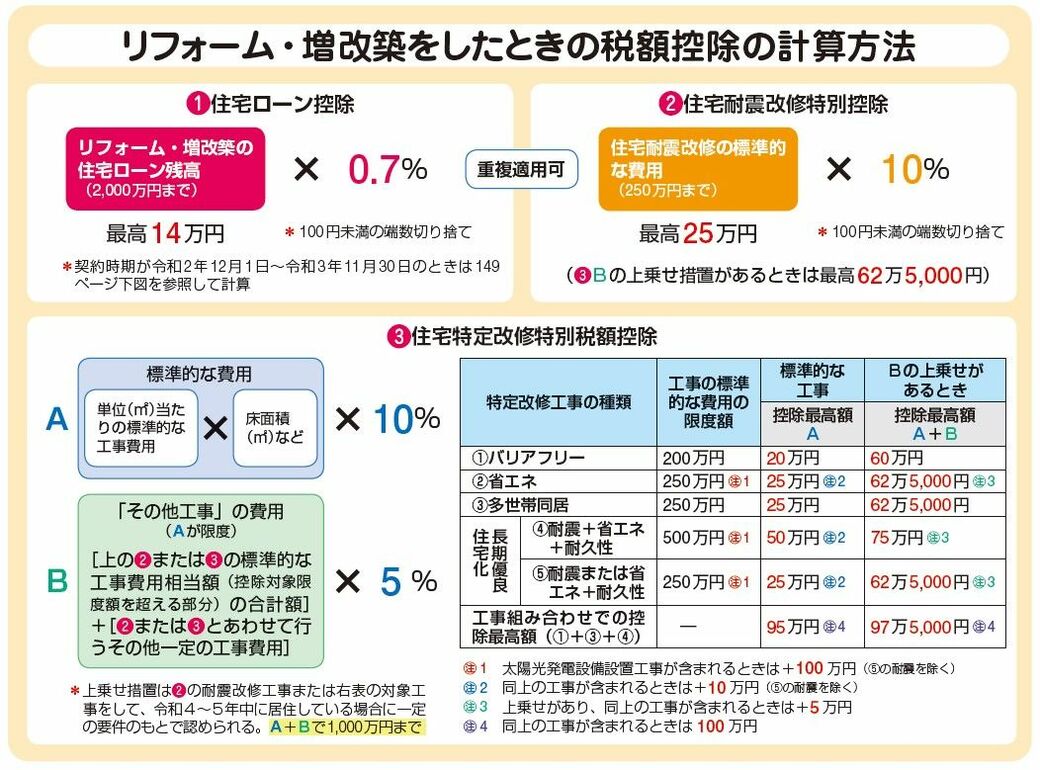

リフォームや増改築をしたときの税額控除には、住宅ローン控除、住宅耐震改修特別控除、住宅特定改修特別税額控除の3つがもうけられていますが、そのうち住宅耐震改修特別控除と住宅特定改修特別税額控除について、控除額が上乗せされるようになりました。

改正後の控除最高額や控除額の計算方法をまとめると、次表のようになります。

本文259ページ上半分なお、昨年まであった「特定増改築等特別控除」は、令和3年末で適用期限が終わっています。改正後の控除の主な適用条件などをまとめると、次のようになるので参考にしてください。

一般従業員が5年以下で退職し、退職金(短期退職手当)をもらったときの退職所得の計算方法についての改正がありました。「退職金-退職所得控除額」で計算した金額が300万円超の場合、退職金のうち300万円超の部分については、2分の1課税が適用されず、下の算式で退職所得を計算することになります。従来は、300万円という区切りはなく、「(退職金-退職所得控除額)÷2」の算式で退職所得が計算されていました。

今回は、大きく上記の4つの改正がありました。ポイントを押さえて、今年の確定申告を乗り切りましょう。

(構成:前窪明子)