五輪開催「日本の金メダル数」と株...

2024.07.26

東洋経済オンライン

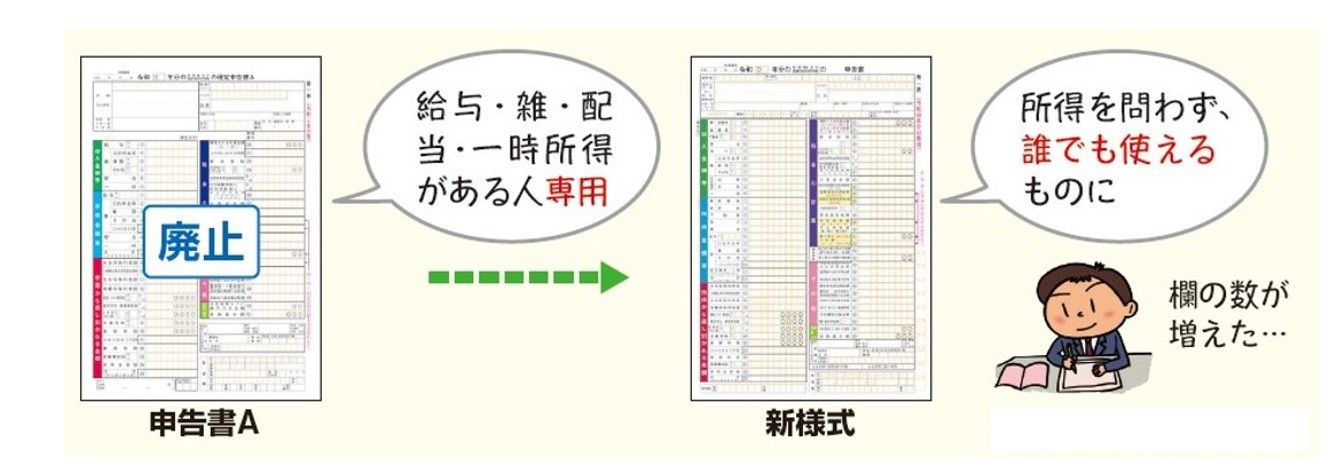

今年、押さえておきたい改正点の1つめは、申告書の様式が変わったということです。

従来は、給与所得・雑所得・配当所得・一時所得のある人が使う「申告書A」(4つの所得専用)と、誰でも使える「申告書B」(すべての所得に対応)の2種類がありましたが、申告書Aが廃止され、新しい様式の申告書に統一されます。

ただし、新しい申告書は従来の申告書Bとほぼ同じ様式。申告書Aを使っていた人は少し戸惑うかもしれませんが、記入欄が増えただけで、書き込み方と計算方法はほとんど変わりません。ご安心ください。

また、新様式の導入にともなって、修正申告の際に使用されていた申告書第五表が廃止され、新しい申告書で修正申告ができるようになりました。

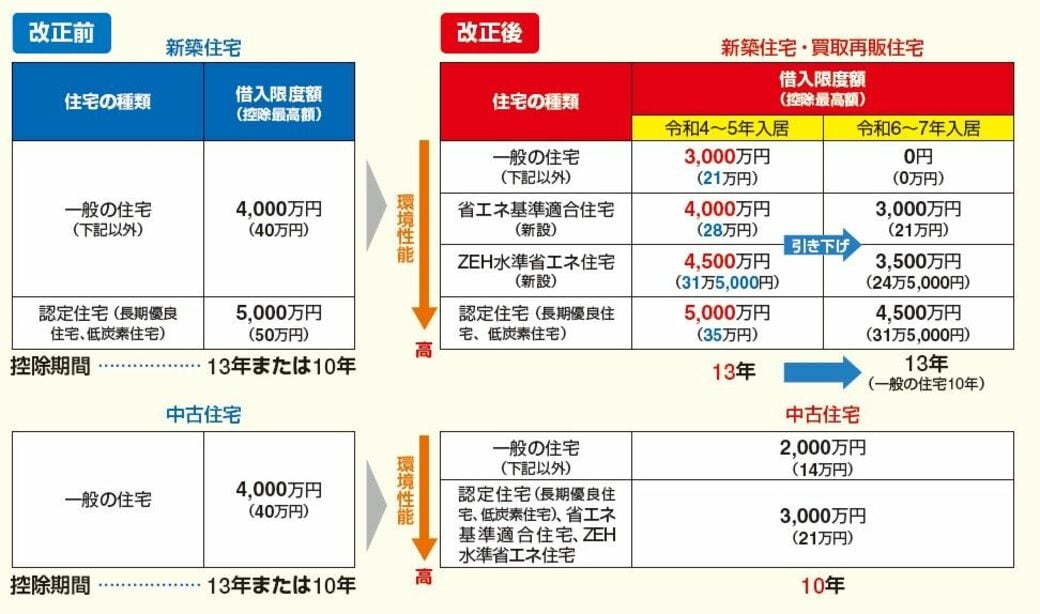

住宅ローン控除の改正では、①住宅ローン控除率の引き下げ(増税)、②控除最高額と借入限度額の引き下げ(増税)、③控除を受けられる期間の変更(従来より長くなるケース、短くなるケース、従来と同じケースがあり、増税、減税、増減なしの3パターン)、④所得要件の引き下げ(範囲が狭くなる)、⑤中古住宅の要件の見直し(要件に該当すれば減税)、⑥住民税の住宅ローン控除可能最高額などの変更(増税)などがありました。

ざっと図でまとめると、下のようになります。借入限度額と控除最高額については、令和4~5年入居と令和6~7年入居の2段階で変更されるので、注意が必要です。令和6~7年入居になると、借入限度額と控除最高額が令和4~5年入居のときより下がります。とくに、一般の住宅の場合には影響が大きく、令和4~5年入居では最高21万円あった控除額が、令和6~7年入居では、「0」となっています。

(外部配信先では画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

●住宅ローン控除率

●控除額と期間

それぞれについて、少し詳しく見ていきましょう。

①住宅ローン控除率の引き下げ(増税)→0.7%に

改正により、住宅ローン控除率が0.7%(従来1%)に引き下げられました。今年から住宅ローン控除額は、「年末ローン残高×0.7%」の算式で計算することになりますので、増税となる改正です。

⓶控除最高額と借入限度額の引き下げ(増税)

住宅ローン控除には、控除最高額(限度額)があり、それを超えた控除を受けることはできません。

今回の改正では、環境性能に応じて4つの区分がもうけられ、環境性能がよい住宅ほど、住宅ローンの借入限度額(①で説明した算式に入れることのできる限度額)が上がり、結果として控除の最高額も上がるという仕組みになりました。

従来、住宅の区分は一般の住宅と認定住宅の2つでしたが、今年からは「ZEH(ゼッチ)水準省エネ住宅」(下図参照)と「省エネ基準適合住宅」(下図参照)という区分が追加されています。

控除の最高額を大きい順に並べると、令和4~5年入居、新築住宅・買取再販住宅(下図参照)の場合は、次のようになっています。