第8回 高橋奎二へ監督が直々に伝...

2024.07.12

東京ヤクルトスワローズ 髙津流マネジメント2024

実際、プレミアリーグは2011年に8クラブが黒字となり話題となったが、創設以来全クラブの収支がプラスだった年はない。Jリーグにおいても、トヨタや日産、パナソニック、日立など、名だたる親企業がクラブを経営しているが、「profit maximize」に徹しているクラブはほとんど見られない。これは筆者もクラブ経営に携わり身に染みて感じた。

では定評を得ている評価手法は何か。結論から言うと、売上高が基準になっており、概ね売上高の乗数でクラブの価値評価がされていることが分かった。金融用語では、「Revenue Multiple」と呼ばれる。実際の取引では公認会計士事務所が入りデューデリジェンス(投資対象への調査)を進め、財務データが明らかにされるので、売上高しか分からないからという消極的な理由ではない。むしろこの手法はテックベンチャーなど、右肩上がりの業種や会社において用いられる手法である。

欧米のプロスポーツは成長をほぼ約束されている、すなわち、成長期待が非常に高い市場と見なされてきたとも言える。

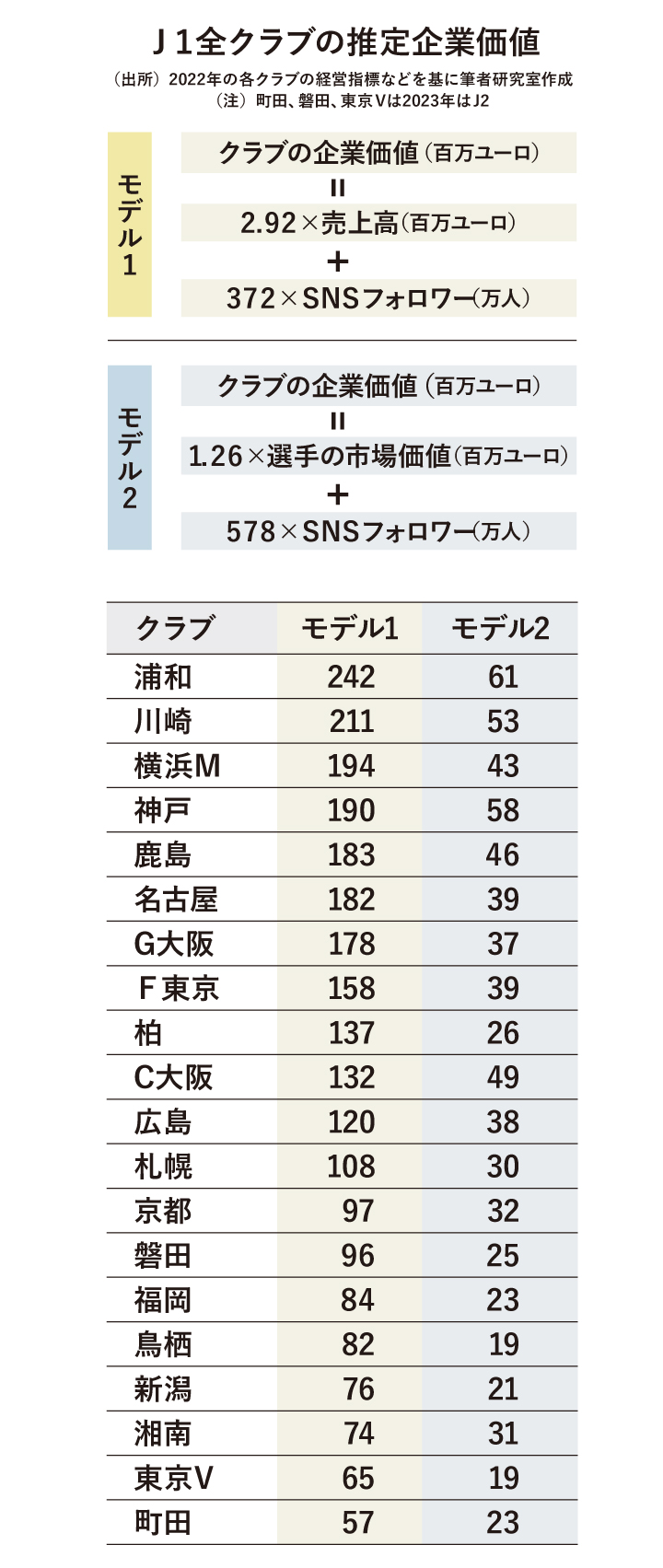

球団やクラブ毎に概ね売上高×〇倍と価値評価されているが、その乗数を決める要素には何があるか。また、その他の指標は関連しているのか。筆者の研究室では、データを入手しやすい欧州サッカーにフォーカスし、実際に欧州で決定した取引価格を被説明変数、過去の文献で挙げられている要素(売上高、選手の市場価値、スタジアム保有の有無、選手の人件費比率など)を説明変数の候補として、過去3年の全データを用いて重回帰分析を行った。その結果、売上高のみの単回帰でも、ある程度正確な数字にはなったが、より正確に取引価格を示す算定式(モデル)が2つ導出された。

Jリーグにおける過去のクラブ売買時の取引価格について、データが入手可能な事例を基にその決定方法を推定すると、全てが額面金額、または、純資産がベースとなっている。一方、2つの算定式を用いてJリーグ全60クラブの企業価値を推定すると、いずれも過去の実際の取引額を上回り、クラブの価値が過小評価されていることが分かった。

先述した説明変数のうち、どの要素を当てはめるのが妥当なのか試行錯誤した結果、売上高の他に、SNSのフォロワー数や選手の市場価値金額を入れると企業価値を表すのに説得力の高い算定式ができたことは興味深かった。なお、2つの算定式を適用すると、欧州クラブではほぼ同一の取引価格が算出されるが、日本では互いに大きく異なる価格が示される(右表)。もちろん算定式に含めるべき変数やそれぞれの係数は毎年変わるため、定期的な更新が必要だが、現時点では「売上高に対して選手市場価値が非常に低いのがJリーグの特徴」だと示唆される。

今回の研究は、これまでになかったJリーグクラブの価値評価に関する一つの基準を示したが、需給により市場が形成されるのが現実である。実際にプロスポーツチーム経営に興味を持つ企業や個人オーナーが国内外にどの程度存在するか、Jリーグの成長を投資家や企業がどのように判断しているのかについて、調べていく必要がある。需要と供給、そして、クラブの価値評価の関係を明らかにしていくことで、クラブの価値は高まっていくだろう。産業界がM&Aで価値評価を上げていったように、価値算定をすることで、サッカー界も健全な業界の発展につなげられるはずだ。

また、クラブとリーグの努力も必要である。特に1993年に発足したJリーグの各クラブは地域密着を掲げ成長しており、親企業がなく、株式は分散保有され、自治体と連携しながら経営しているクラブの方が多い。まだサッカーに特化したスタジアムも少なく、コンテンツバリューが乏しいクラブは経営権を譲渡しても効果が上がらず、経営権交代が実際にうまくいっているケースは少ない。まずはコンテンツバリューを上げていくことが本筋だ。

例えば、欧州ではスタジアム内のVIPルームを増やし大人の社交場を作り、収益を増やし、クラブの強化費に資金を投ずることで、放映権収入やクラブの価値を高めていった。日本でも同様の努力をする余地はある。また、海外のトップ選手の招へいや魅力あるリーグの仕組み作りも、クラブやリーグの価値を高めるためには必要だろう。欧州最高峰のチャンピオンズリーグの大成功を見ても、欧州から学べることは多い。

さらに、根拠に基づき正当に企業価値を算定するという考えはサッカー界だけではなく、バスケットボールのBリーグやバレーボールのSVリーグなど、他のスポーツにも応用できる。日本のスポーツ界には350近くのプロあるいはそれに近いクラブチームがある。クラブと統括団体の双方が価値を高めるために努力し、「前向きな経営権交代」が行われる土壌を作ることで、日本のスポーツ市場はさらなる成長が図れるはずと信じている。