第4回 髙津監督が語る確かな手応...

2024.05.10

東京ヤクルトスワローズ 髙津流マネジメント2024

住宅ローンでネット銀行の金利の低さが際立っている。メガバンクの変動型の新規貸出金利が0.3~0.4%台である一方、ネット銀行では0.2%台、借り換えでは0.1%台のケースもあり、住宅ローンの利用を検討している人は幅広く情報収集する必要がありそうだ。

1980~90年代初頭にかけて変動型が8%の時代もあった住宅ローンだが、90年代半ば頃より徐々に低下。8月現在、メガバンクの住宅ローンの金利は次のようになっている。

●みずほ銀行

・変動型:年0.375%

・全期間固定31~35年:年1.48%

●三菱UFJ銀行

・変動型:年0.345~0.475%

・全期間固定31~35年:年1.43~1.56%

●三井住友銀行

・変動型:年0.475%~

・全期間固定20年超~35年:1.80%~

一方、ネット銀行各行の変動型は以下のようになっている。

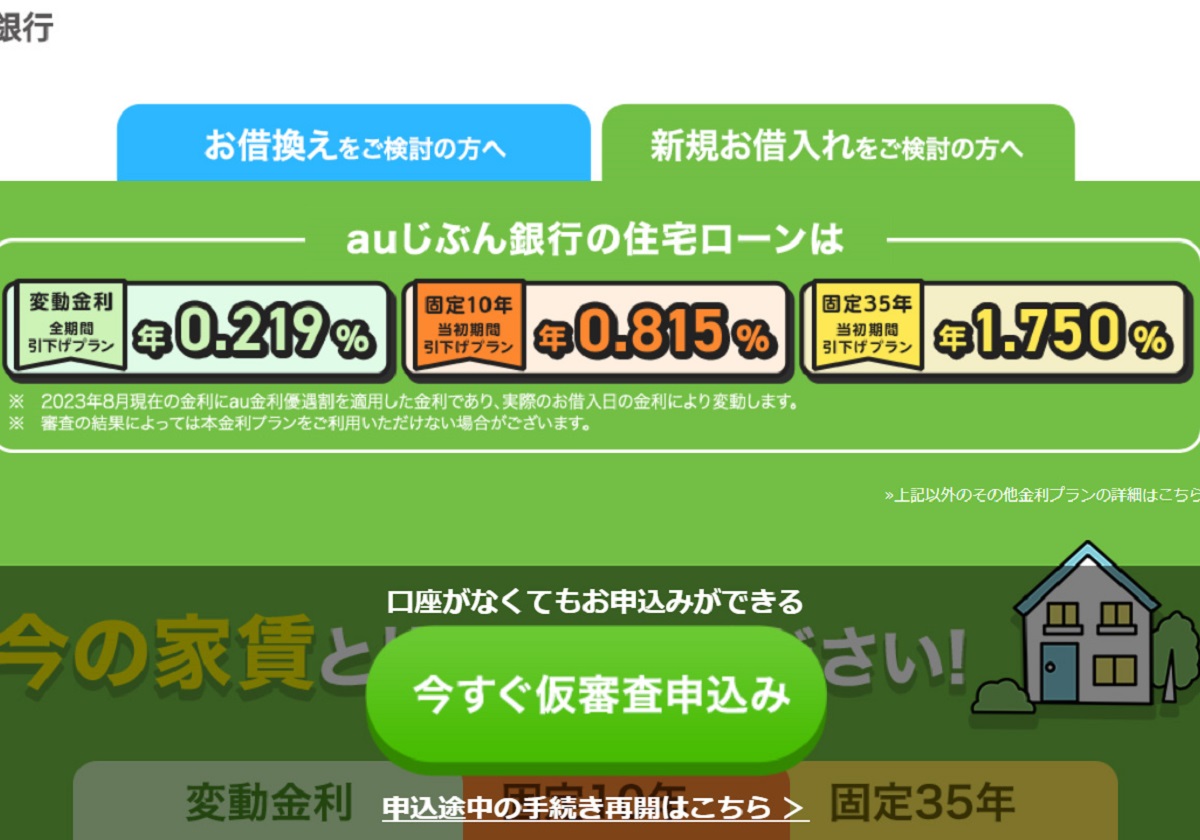

●auじぶん銀行

・年0.219%(au金利優遇割適用時)

●住信SBIネット銀行

・年0.32%

●PayPay銀行

・年0.38%

さらに借り換え金利をみてみると、

●auじぶん銀行

・年0.198%(au金利優遇割適用時)

●住信SBIネット銀行

・年0.299%

●PayPay銀行

・年0.29%

となっており、0.1%台のものまで登場している。住宅ジャーナリストの山下和之氏はいう。

「ネットバンクは金利が低いので注目されているが、半面、審査が厳しい、ITスキルのない人には利用しにくいなどのデメリットがあり、利用がなかなか進まなかったが、このところ、ITリテラシーの高い世代がマイホーム適齢期にさしかかり、積極的にネットバンクの低金利のローンを利用するようになっている。それに対して、大手銀行は若い世代には敷居が高いというイメージがあり、利用者が減少しているのではないか。ネット銀行では一部条件つきとはいえ、0.1%台で利用できるところもあるが、メガバンクは0.3%台からであり、今後もネットバンクを利用する人が増えるのではないか」

7月11日付日本経済新聞記事によれば、住信SBIネット銀行の22年度の住宅ローン新規実行額は1.4兆円であり、すでにメガバンク各行を上回っているというが、銀行関係者はいう。

「かつて住宅ローンは銀行にとっては『何もしなくても顧客が毎年高い金利を払ってくれる』ドル箱の美味しいビジネスだった。また、住宅ローンを通じて顧客である家族の年齢やライフイベントを把握し、学資ローンや預金を売り込むことができた。現在では国の低金利政策や過当競争などの影響で金利は1%を切り、銀行にとっては利幅がほとんどない旨味のない商品となった。

もっとも、住宅ローンに対する各メガバンクの姿勢には温度差がある。たとえば三井住友銀行は住宅ローンとOliveアカウントを両方契約するとVポイントアッププログラムの還元率が+1%となるのに加え、8大疾病となった際は条件を満たすとローン残高が0円になったり、自然災害による被災時に返済が一部免除になるといった特典を付け、顧客へのアフターサポートも拡充。住宅ローンの新規実行額は年々増加している。一方、みずほ銀行は年々減少しており、今後も残高を削減していく方針を示している」

一方、ネット銀行が住宅ローンに注力している理由について、別の銀行関係者はいう。

「ネット銀行は実店舗を持たないので運営コストが低く、ローン金利が低くても利益が出やすい。住宅ローンを顧客との起点として、同じグループの金融会社で扱う各種預金・ローン、投資信託、カード、iDeCo、NISA、401kなどに誘導させるという戦略だ」

(文=Business Journal編集部、協力=山下和之/住宅ジャーナリスト)