国債、格下げの可能性高まる、日...

2024.08.06

ビジネスジャーナル

各種報道資料等に基づけば、少子化対策に必要な規模は年3兆円台半ばとなっている。そして、その財源は、歳出改革などによる確保を原則として2028年度までに捻出としながら、その不足分はこども特例公債や社会保険料上乗せの「支援金」制度が検討されることになっている。しかし、少子化対策として子育て支援を充実させても、その財源捻出のために一方で国民に過度な負担増を強いれば、子育て世帯以外の可処分所得抑制→生涯未婚率のさらなる上昇→出生率のさらなる低下、といった悪循環により、むしろ少子化に拍車がかかり、本末転倒になるとの見方もある。そこで本稿では、少子化対策の財源について検討する。

少子化対策の財源を考える上では、2017年の「骨太の方針」のテーマの一つに掲げられた教育無償化の議論が参考になる。というのも、当時の自民党内では「恒久的な教育財源確保に関する特命チーム」が発足し、そのなかでは「国債発行」「増税」「消費税率引き上げ分の財源化」「こども保険」の4案が議論されていたからである。そこで以下では、それぞれを少子化対策の財源として考えた場合の課題について検討してみよう。

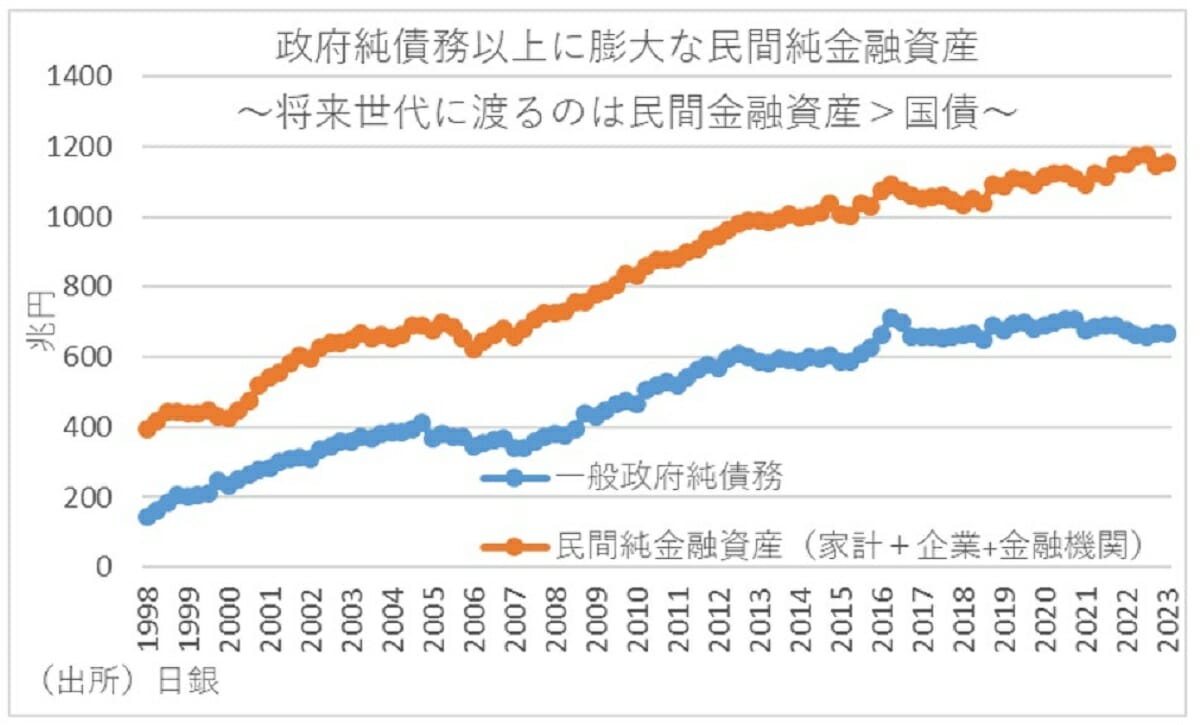

まず「国債発行」については、将来への負担先送りを通じて財政規律が緩むことが課題とされる。しかし、日本国債は円建てで9割近くが国内居住者に保有されており、その資金の出し手の大半は国内の民間部門である。このため、国債は国内民間部門の資産になり、国債が将来世代に引き継がれる場合には、民間金融資産としても国債が将来世代に引き継がれることになる。従って、そもそも将来世代への負担先送りという指摘は誤りである。つまり、国債購入して資金を出すのは現存世代であり、国債発行による資金調達は世代間の貸し借りではなく同一世代の資金移転となる(詳細は中里2022年)。

それでも、資金の使い方次第では将来世代間で望ましくない再分配が生じる可能性もある。しかし、少子化対策といった人的資本への投資を通じて将来の担税力が拡大することになれば、それによって債務返済財源が担保されることになる。このため、特例法の制定を経ずに発行が認められる建設国債と同等の扱いが可能となるような「こども国債」的なものが発行できれば、「国債発行」は最も有効な財源の一つと言えよう。

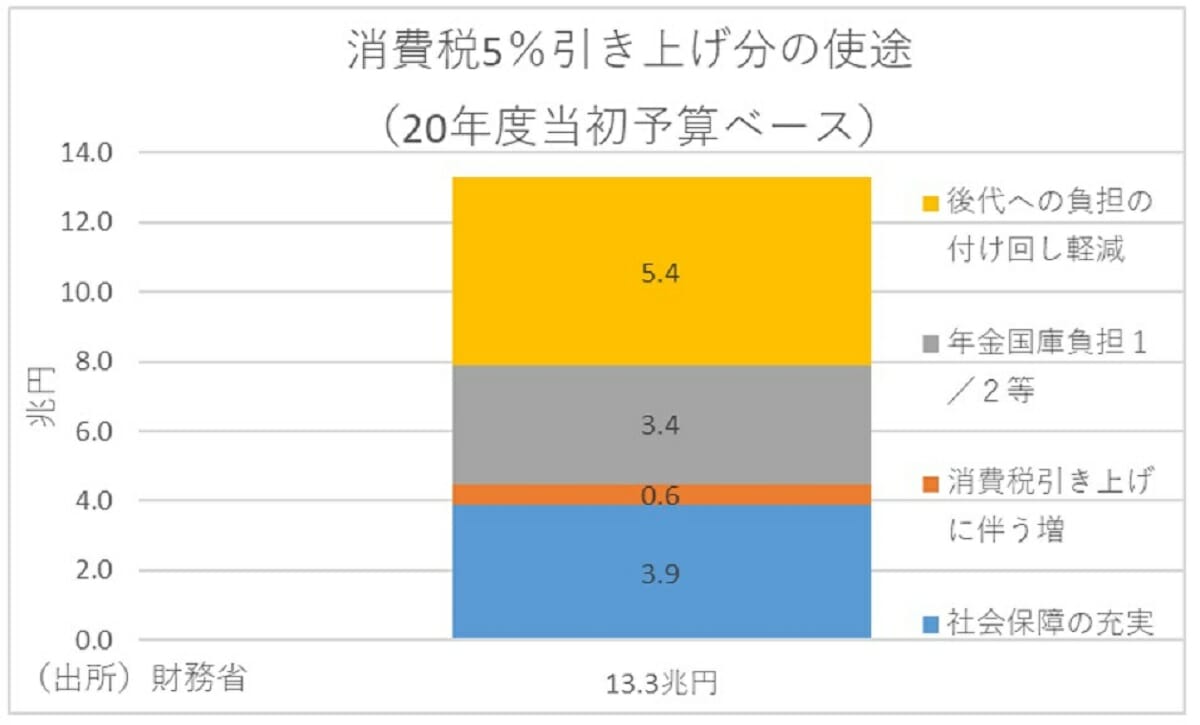

「国債発行」以外で有効な財源と考えられるのが、消費税率5%→10%に引き上げられた際に、財政健全化に充当することになった部分からの捻出である。具体的には、20年度当初予算時点で、消費税率5%→10%の引き上げ分13.3兆円の使途として、社会保障充実に3.9兆円、消費税引上げに伴う増0.6兆円、基礎年金国庫負担1/2等に3.4兆円を使用し、残り5.4兆円は後代への負担の付け回しの軽減、すなわち財政赤字削減に使用されることになっており、この部分を財源とするということである。

これに対しても、財政規律が緩むことが課題とされるだろう。しかし、円安や資源高による物価上昇で、食料品や日用品など幅広い商品やサービスの価格が上がったこと等により、22年度の消費税収は21年度対比で+1.9兆円も増加しており、22年度当初予算対比では+2.2兆円も上振れしている。そして、23年度に至ってはさらなる物価上昇が予想されていることに加え、30年ぶりの賃上げも実現していることから、さらに消費税収は上振れの可能性が高い。こうした当初の想定を上回る消費税収上振れを勘案すれば、財政規律が緩むことにはならず、消費増税の財政赤字削減分も有効な財源の一つといえよう。