第22回 「長生きしたくない」と...

2024.06.21

健康寿命を延ばす「無理しない思考法」

新築マンション価格も上がっていますが、中古ほどではありません。ですから、手持ちの中古マンションを高く売れば、中古ほどは高くなっていない新築マンションを手頃な価格で手に入れることができる可能性があります。所有期間が一定以上に達している人であれば、住宅ローン残高もかなり減少しているでしょうし、なかには残高がゼロになっている人もいるのではないでしょうか。

そうであれば、売却して得た代金を全額購入に充てることができ、新たな住宅ローンを少なくしたり、ゼロにできる可能性もあります。今は、ひょっとすると売却の最高のチャンスのときかもしれません。

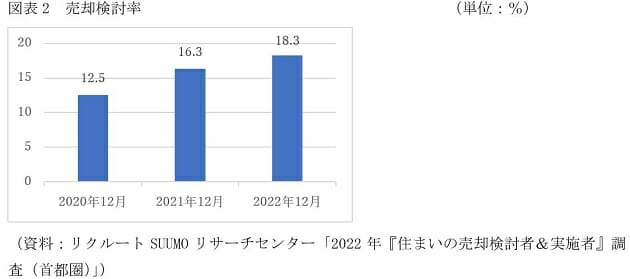

?2022年『住まいの売却検討者&実施者』調査(首都圏)? (recruit.co.jp)

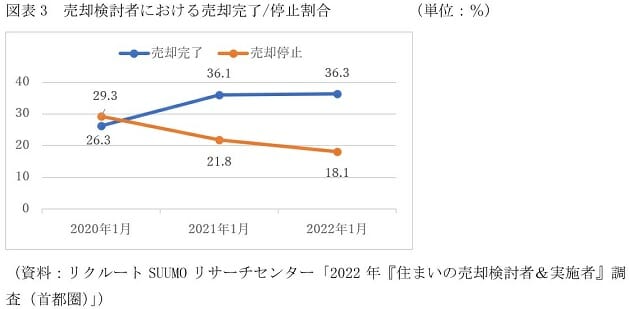

売却環境が恵まれていないと、思い通りにお客がつかず、買い換えを諦める人も出てきますが、今はその心配も小さくなっているようです。やはりSUUMOリサーチセンターの調査によると、図表3にあるように、2022年12月調査では、売却を検討した人のうち、36.3%の人が実際に売却を完了しています。検討した人のうち3人に1人以上が売却を成功させているのです。

2021年12月は36.1%でしたから、若干の増加にとどまっていますが、2020年12月の26.3%に比べると10ポイント、1割も増えています。反対に、思うように売却が進まず、売却活動を停止した人は18.1%でした。2021年12月は21.8%、2020年12月は29.3%でしたから、売却を停止した人は2年間で11.2ポイント減少しています。予定通りに売却できた人が増加し、売却を諦めて停止した人がそれ以上に減っているのです。

2022年『住まいの売却検討者&実施者』調査(首都圏)? (recruit.co.jp)

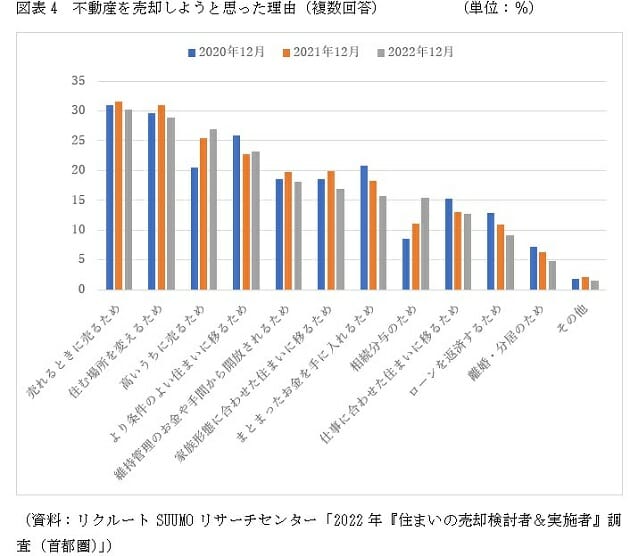

そこで、なぜ今、売却しようと思ったのか、その理由を聞いてみると図表4のような結果でした。複数回答で最も回答者が多かったのは、「売れるときに売るため」の31%で、次いで「住む場所を変えるため」が29%、「高いうちに売るため」が27%で続いています。「売れるときに売るため」「住む場所を変えるため」は、2020年12月調査に比べるとポイントが若干低下しているのですが、「高いうちに売るため」は20%から27%に7ポイント増えています。やはり中古マンション価格が上がっているうちに、もっといえば下がらない、いまのうちにという気持ちで売却を考える人が多いのではないでしょうか。

2022年『住まいの売却検討者&実施者』調査(首都圏)? (recruit.co.jp)

実際、価格変動の影響は小さくありません。中古マンション価格が上がっていて、買い換えに当たっての新たな住宅ローン借入額が3000万円ですめば、金利1%、35年元利均等・ボーナス返済なしの毎月返済額は8万4685円ですが、売却可能額が下がって、ローン借入額が3500万円に増えれば毎月返済額は9万8799円に、4000万円になると11万2914円に増えます。借入額1000万円の差が、ローン返済額にすれば月額3万円近い差になってしまいます。

買い換えですから、年配の人が多くなります。そのため、完済時の満年齢が80歳までという金融機関の規定に照らして、利用できる返済期間が25年、20年と短くなれば、負担の差がさらに大きくなります。借入額4000万円、金利1%、20年元利均等・ボーナス返済なしの毎月返済額は18万3957円に達します。それが、高く売却できて借入額が3000万円ですめば、毎月13万7968円ですみます。いかにタイミングをつかんで高く売るか、それがその後の人生にも大きく影響してきそうなので、うまくタイミングをつかんでいただきたいところです。

(文=山下和之/住宅ジャーナリスト)