第3回 「自分らしさ」が見つからない人は、なぜいつも不安を抱えているのか

2025.08.18

迷えるオトナ女子のための自分らしさのトリセツ

では、TSMCの驚異的な売上高の成長と凄まじい営業利益率の源泉は、どこにあるのだろうか。

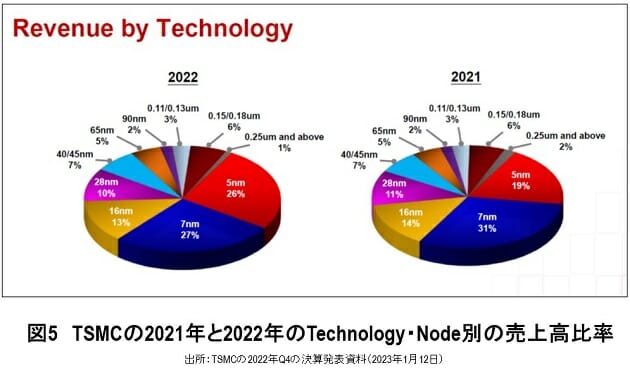

図5に、TSMCの2021年と2022年の技術世代(Technology・Node)別の売上高比率を示す。2021年に7nmが31%、5nmが19%、その合計が50%だった。それが2022年には、7nmが27%、5nmが26%、その合計が53%になった。要するに、TSMCの売上高は、2021年以降、その半分以上が7nm以降の最先端半導体になったのだ。

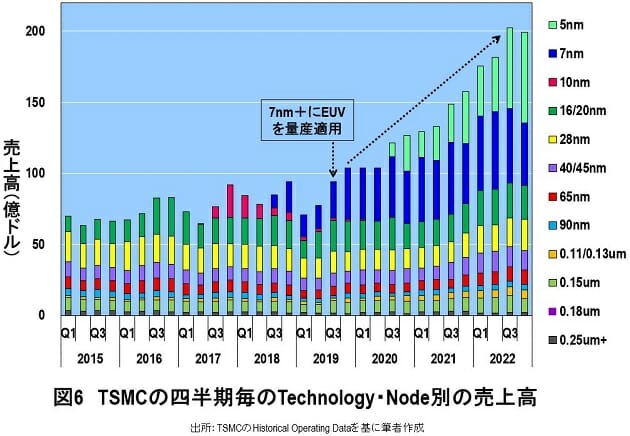

今度は、TSMCの四半期毎のTechnology・Node別の売上高を見てみよう(図6)。2019年第3四半期(Q3)までは、四半期の売上高が100億ドルを超えることはなかった。ところが、2019年Q4に初めて100億ドルを超え、2020年Q3に5nmの量産が始まると、売上高は直線的に増大し、2022年Q3には200億ドルを超えた。

このように見てみると、2つターニングポイントがあると思える。一つは、2019年Q3に最先端露光装置EUVを世界で初めて7nm+(7nmの改良版)に量産適用したこと、もう一つは、2020年Q3に5nmの量産を開始したことである。そして、サムスンもインテルも、EUVの量産適用に手間取り、TSMCが7nm+から5nmへと微細化を進めたことについてくることができなかったため、TSMCが7nm以降を独占することになった。それが、飛躍的な売上高の向上とすさまじい営業利益率につながっているといえるだろう。

それでは、TSMCは、このような最先端の微細加工技術で、どこ向けに何用の半導体を生産しているのであろうか。

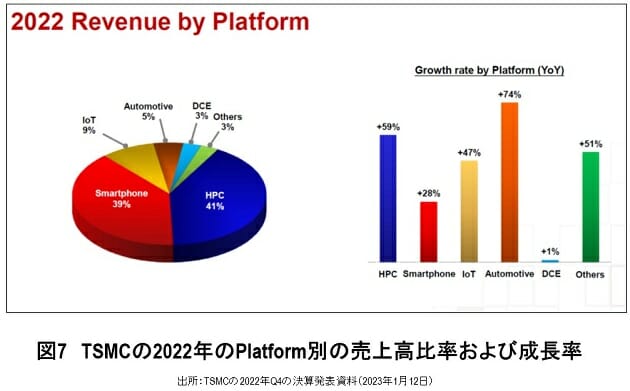

図7に、TSMCの2022年のプラットフォーム別の売上高比率を示す。高性能コンピュータ(High Performance Computing、HPC)が41%、スマートフォンが39%となっており、この2つのプラットフォームで合計80%を占めていることがわかる。この2つのプラットフォームがTSMCの売上の大黒柱となっている。

一方、2021年に対する2022年の成長率(YoY)では、クルマ(Automotive)が74%、HPCが59%、IoTが47%、スマートフォンが28%成長したのに対して、デジタルコンシューマ機器(Digital Consumer Electronics、DCE)はわずか+1%の成長に留まっている。この成長率から考えると、もしかしたら今のところ売上高に占める割合こそ5%しかないクルマ用半導体が、次の柱として期待されているのかもしれない。

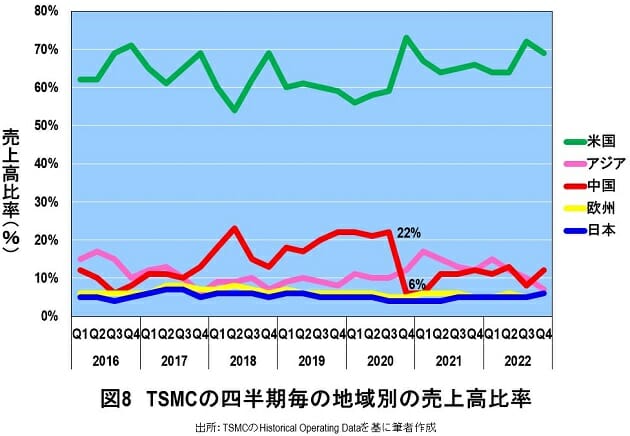

そして、このような半導体を、TSMCは米国向けに約70%生産している(図8)。その主なカスタマーは、図2の半導体売上高ランキングで5位の米クアルコム、7位の米ブロードコム、8位の米AMD、11位の米アップルなどの米国のファブレスである。加えて、米インテルも画像プロセッサ(GPU)をTSMCに生産委託している。

このように見てみると、TSMCというファウンドリと米ファブレス等がWin-Winの関係となって、お互いに成長を促進していると言えるだろう。

2022年に世界半導体売上高ランキングでTSMCが世界1位になった。EUVを量産適用した2019年からの3年間で売上高は2倍以上となり、営業利益率は49.5%を叩き出した。この成長の源泉は、7nmや5nmの最先端半導体で世界シェアを独占していることである。TSMCは、この最先端技術で、HPCやスマートフォン用の半導体を、主として米国向けに生産している。

TSMCは2022年12月29日に3nmの量産を開始した。サムスンやインテルは、今までと同様、TSMCについてこれないと思われる。となると、TSMC1強の時代は今後も続くだろう。唯一気がかりなのは、中国が台湾に軍事侵攻する「台湾有事」の勃発である。そのような戦争が起こらないことを願わずにはいられない。

(文=湯之上隆/微細加工研究所所長)