【渋谷ハロウィンを負債から稼げ...

2024.11.15

Wedge ONLINE

また、日銀人事も円高圧力となる可能性がある。というのも、来年3~4月にかけて日銀副総裁、総裁の任期が満了となる。そして、最も重要な日銀総裁の後任人事は、これまで財務省と日銀の襷掛け人事となってきたことからすれば、次は日銀出身の総裁が誕生する可能性が高い。となると、リフレ的な政策志向の強い黒田日銀よりもタカ派にシフトする可能性があることからすれば、これも円高圧力となる可能性がある。

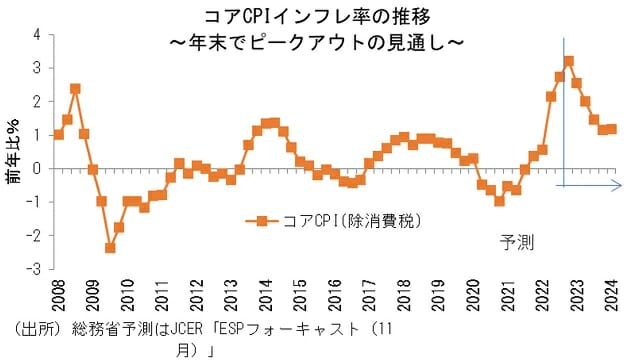

以上を踏まえれば、来年以降のインフレ率は低下に転じる可能性が高いだろう。というのも、足元のインフレ加速は輸入物価上昇に伴うコストプッシュによるものであり、すでに原因となる一次産品の国際商品市況はピークアウトしているからである。実際、日経センターが公表している最新11月分のESPフォーキャスト調査によれば、CPIコアインフレ率は今年の10―12月期にピークを迎える見通しとなっている。

持続的なインフレ率の維持にはディマンドプルインフレが必要であるが、来年にかけて世界経済は減速が強まる可能性が高く、そもそも日本は海外と異なり需要不足である。このため、来年以降はコストプッシュインフレ圧力の低下により日本のインフレ率は低下に転じ、コアCPIのインフレ率も+1%代前半まで下がるとエコノミストはみている。

なお、ESPフォーキャスト通りに今後も消費者物価が推移すると仮定すれば、2022年のインフレ率は+2.2%に対して2023年のインフレ率は+1.8%に鈍化することになる。そして、家計の一人あたり負担増加額は2022年に前年から+2.2万円増加することに加え、2023年は+1.8万円増加すると試算される。インフレ率が鈍化するとはいえ、家計の負担はさらに増えることには注意が必要であろう。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)