「岸田の乱」で派閥解散ドミノ、権...

2024.01.22

東洋経済オンライン

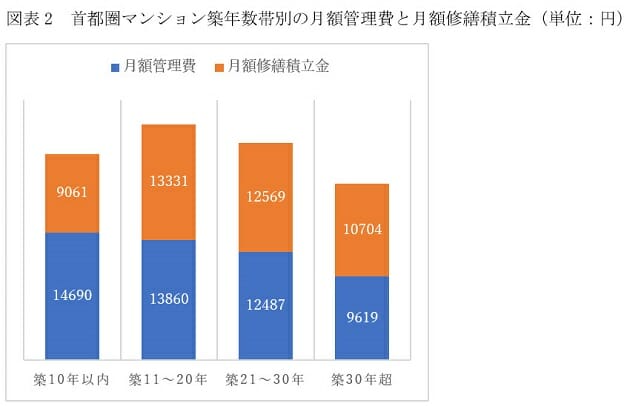

一方、月額修繕積立金は築10年以内は9061円と1万円以下であるのに対して、築11~20年は1万3331円と高くなります。築21~30年も1万2487円です。

なぜ、こんな違いがあるのかといえば、中古マンションの修繕積立金は「段階増額積立方式」を採用している物件がほとんどであるためです。分譲時にマンションを売りやすくするため、当初の修繕積立金を少なくして、段階的に引き上げていく「段階増額積立方式」で販売することが多くなっています。国土交通省の『マンション総合調査』によると、2010年以降に完成したマンションのうちほぼ7割が「段階増額積立方式」を採用しています。そのため、当初の修繕積立金は比較的安かったものの、10年、20年が経過すると修繕積立金の月額が高くなってしまうわけです。

中古マンションは完成後の経過年数が長くなるほど価格が下がって買いやすくなりますが、その分、修繕積立金が重くなって家計負担に大きな影響を与える可能性があるので、築年数と修繕積立金の金額を確実にチェックしておきましょう。また、何年後かにさらに引き上げられる計画になっていないかどうかの確認も欠かせません。

先の『マンション総合調査』では、現在の修繕積立金の状況についても管理組合に質問していますが、34.8%の組合が修繕計画に対して、積立金が不足しているとしています。なかには20%超の不足とするところあって、こうしたマンションでは修繕積立金の大幅な引き上げを実施せざるを得ません。積立額に余裕があるとする管理組合も33.8%に達していますが、不明が31.4%あるため、不明を除いて再計算すると、不足している管理組合の割合は5割を超えます。そうしたマンションでは、「段階増額積立方式」ではないマンションでも、いずれ大幅な増額が必要です。あるいは大規模修繕のために一時金を徴収するケースもあるので注意しておきましょう。

所有者の反対が多く、引き上げが実施できないと大規模修繕が予定通りに行えなくなる可能性があります。そうなると居住性の低下、ひいてはマンションの劣化が進んで、資産価値の低下につながります。

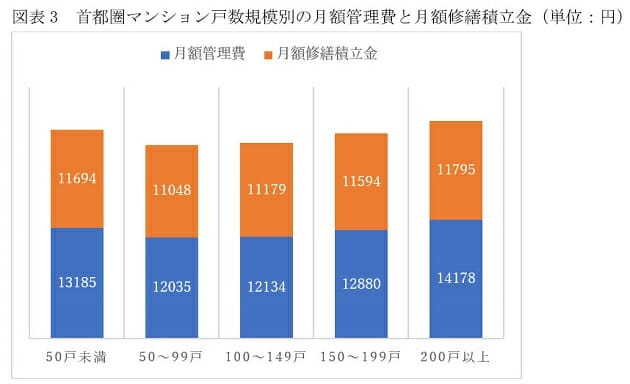

いまひとつ、マンションの総戸数規模による違いもあります。首都圏平均では、月額管理費と月額修繕積立金の合計は2万3485円ですが、図表3にあるように、総戸数が50戸未満では2万4879円と平均より1394円高くなっています。最低限必要な管理や修繕などの費用は規模にかかわらず一定額かかりますから、規模が小さいと1戸当たりの負担額が大きくなるわけです。

総戸数が多くなると、50戸~99戸は2万3083円と50戸未満より1796円安くなります。ただし、100戸以上になると清掃や維持管理の範囲が広くなり、共用施設も多くなるため、管理費や修繕積立金がジワジワと高くなります。200戸以上になると、合計2万5974円と、50戸未満に比べると月額2891円高くなります。年間では3万円以上の差ですから、その差は小さくありません。特に、数百戸規模の超高層マンションになると、格段に高くなってしまうのがふつうです。共用施設もゲストルーム、フィットネスジム、ライブラリーなどさまざまに充実、コンシェルジュを配置するなどの管理サービスのレベルアップも図られ、その分コストがかさんできます。

資料:東日本不動産流通機構『首都圏中古マンションの管理費・修繕積立金(2021年度)』

また、超高層マンションでは、一般の中高層マンションに比べて定期的なメンテナンス費用がかさばり、大規模修繕に必要な予算も高くなります。大規模マンション、わけても超高層マンションを買うときには、特に管理費・修繕積立金のランニングコストをチェックして、住宅ローン返済と合わせて家計に無理がないかどうか、慎重な判断が必要です。

(文=山下和之/住宅ジャーナリスト)