AIによる創作とわかると評価が下...

2024.01.19

東洋経済オンライン

今回、この金利引下げ期間が10年に延長されることで、毎月返済額が11万円台に減る期間が伸びて、結果的に総返済額は約4998万円と5000万円を切ります。通常の【フラット35】より、総返済額が97万円も減る計算です。

【フラット35】2022年度4月以降の制度変更事項のお知らせ:長期固定金利住宅ローン 【フラット35】 (flat35.com)

この【フラット35】地域連携型の子育て支援と、先の【フラット35】Sの金利Aプランを組み合わせると、金利引下げ幅は0.25%+0.25%の0.50%となり、その0.50%の金利引下げ期間が10年間続くことになります。そうなると、やはり借入額4000万円のケースでみると、当初10年間の毎月返済額は11万1779円に減って、11年目からの返済額は11万8659円となり、35年間の総返済額は約4901万円です。

金利引下げが適用されない通常の【フラット35】だと、毎月返済額が12万1301円で、それが35年間続くので、総返済額は約5095万円ですから、子育て支援と金利Aプランの組合せを利用できれば、返済総額を194万円も少なくできます。何と200万円近くもの軽減ですから、子育て世代には極めてメリットが大きくなります。

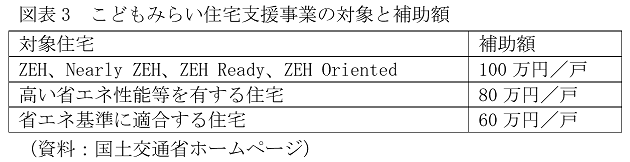

さらに、現在は2021年度補正予算による「こどもみらい住宅支援事業」が実施されています。これは、子育て支援と2050年のカーボンニュートラルの実現に向けて、子育て世帯や若者夫婦世帯による高い省エネ性能を有する新築住宅の取得や住宅の省エネ改修に対して補助する制度です。子育て世帯や若者夫婦世帯の住宅取得にともなう負担の軽減を図るとともに、省エネ性能を有する住宅ストックの形成を図ることを目的としています。

この場合の子育て世帯の定義は18歳未満の子どもがある世帯であり、若者夫婦世帯は、夫婦のいずれかが39歳以下の夫婦になります。その場合、図表3にあるように、ZEH(ネット・ゼロ・エネルギー・ハウス)は1戸当たり100万円の補助で、ZEHには至らないものの、高い省エネ性能を有する住宅が80万円、省エネ性能基準に適合する住宅が60万円となっています。

kodomo-mirai_outline.pdf (mlit.go.jp)

先にみたように、子育て世帯であれば、【フラット35】の金利引下げ制度で200万円近く負担が軽減される上に、この補助金100万円が加わって、実質的に300万円近く得する計算です。

ただ、この「こどもみらい住宅支援事業」は22年10月末までに契約して着工する必要があります。補正予算による時限措置ですから、予算枠である542億円に到達すれば、それ以前に締め切られる可能性もあるので、早めに行動を起こす必要があります。

子育て世帯にとって、この2022年春から夏にかけては、住宅ローンを組んでマイホームを取得する大きなチャンスのときです。「いずれマイホーム」と考えている人は、少し前倒しで動き始めたほうがいいのではないでしょうか。

(文=山下和之/住宅ジャーナリスト)

●山下和之/住宅ジャーナリスト

住宅・不動産分野を中心に、新聞・雑誌・単行本・ポータルサイトの取材・原稿制作のほか、各種講演・メディア出演など広範に活動。近著に日刊ゲンダイ編集で、山下が執筆した講談社ムック『はじめてのマンション購入 成功させる完全ガイド』があり、2022年4月に改訂版が発行される予定。

https://www.nikkan-gendai.com/articles/view/info/288325