「部長、その話、キツいっす」部下が...

2024.09.19

東洋経済オンライン

FIREを実現するためには、資産を減らさないことが必要です。その考え方に「4%ルール」というものがあります。

4%ルールは「生活費を投資元本の4%以内に抑えられれば、資産が目減りすることなく暮らしていける」というルールで、米トリニティ・カレッジの論文(トリニティスタディ)を根拠にしています。

言い換えると、FIREするために必要な資産は「投資元本(100%)÷年間支出(4%)」と計算できます。

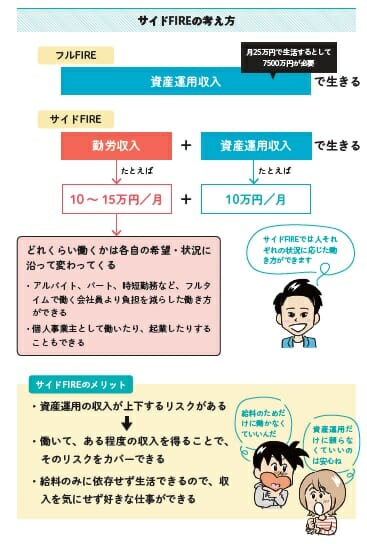

これがサイドFIREであれば、「勤労収入+資産運用収入」になるので、仮に勤労収入が月15万円、資産運用収入が月10万円とすれば、サイドFIRE資産は120万円÷4%=3000万円を準備すればOKということになります。

4%ルールの4%は、あくまで米国株式市場と米国のインフレ率の過去データを基にした数字なので、必ずしも4%で運用が続けられるという保証はありません。

フルFIREの場合、年4%の運用ができなければ、不労所得が減ります。この場合、支出を削るか、FIRE資産以外の預貯金があればそれを取り崩すという対応が必要です。それができない場合は、資産を取り崩すことになります。資産を取り崩すことになれば、FIREの継続が難しくなります。

サイドFIREであれば、勤労収入を増やすという選択肢もあるので、資産取り崩しのリスクは減らすことができます。さらに言えば、無理に早期リタイア(RE)を目指す必要もありません。

サイドFIREでは、早期リタイアではなくセミリタイアを目指すわけですが、単に「短時間だけ仕事する」「ゆったり仕事する」という考え方ではなく、「働き方の選択肢を増やし、やりたい仕事を過大な負担なく取り組む」と捉えたいと思います。

「仕事が嫌だ。辞めたい」とだけ考えると、FIREがすなわち「投資で稼いで仕事を辞める」という捉え方・目的になっていきます。

また、働き方の問題だけでなく、収入面でも大きなメリットがあります。勤労収入があるので、用意すべきFIRE資産はぐっと下げられます。つまり、日々の節約をそこまで強いられないということです。また、運用中の利率の上下にも対応できるようになります。

そして、子どもへ親として見せる「生き方」の問題もあるでしょう。親として、仕事が嫌で辞めたという姿を見せることになるわけです。労働が嫌という意見はわかりますが、労働で得る対価、社会でどのような人がどのように働き、収益が上がるのか、そうしたことを子どもに伝えずによいのか、一度考えてみてもらいたいと思います。

仕事をしてお金をもらうということは、お金を喜んで払う人がいます。お金の向こうには人がいるのです。仕事をネガティブなものではなく、ポジティブなものとして捉えることが大切ではないでしょうか。

「子どもは親の背中を見て育つ」といわれますが、子に見せる大事な時期に、何の目的も目標も持たず早期リタイアしている姿を見せるのが望ましいのでしょうか。

FIREとは、人生を豊かに過ごすための生き方です。運用方法とともに、どのような暮らしをしたいのかを、よく考えて選択することが、結果的に豊かな暮らしにつながると思います。

(文=頼藤太希/マネーコンサルタント、株式会社Money&You代表取締役)

『はじめてのFIRE』

今回ご紹介した内容も含めて、具体的に拙著『はじめてのFIRE』で紹介していますので、ぜひ参考にしていただけたらと思います。本書でおすすめするサイドFIREは、早期リタイアを目的とせず、経済的に自立して、自由に働き、楽しく生きることを目的としています。特にFIREで重要とされる米国株・ETFなどの投資術を具体的に紹介し、おすすめの個別銘柄を多数紹介。また、章ごとにマンガを挿入し、図解も多用して、投資の知識が少ない読者でもすぐわかる・取り組める、サイドFIRE実践の書です。

頼藤太希(よりふじ・たいき)

株式会社Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、アメリカンファミリー生命保険会社にて資産運用リスク管理業務に6年間従事。2015年にMoney&Youを創業し、現職へ。女性向けウェブメディア『FP Cafe』や『Mocha(モカ)』を運営。『はじめてのFIRE』(宝島社)、『そのままやるだけ! お金超入門』(ダイヤモンド社)、『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)ほか著作・共著・監修書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)。Twitter→@yorifujitaiki