大谷翔平の睡眠時間は10時間、日本人の平均は?「睡眠不足の国」日本の“誤解” …「睡眠障害」という新たな診療科で改善はできるのか

2025.10.20

Wedge ONLINE

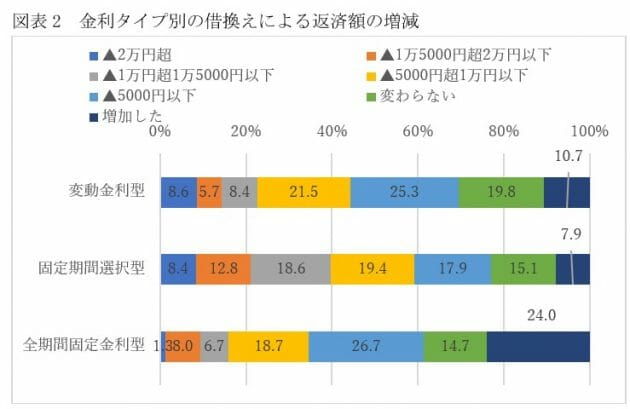

先に触れたように、同じ金融機関内であれば借換え費用はほとんどといっていいほどかからないので、金利差が少なくても借換えによって負担の軽減を図っている人が少なくないわけですが、実際のところ、どれくらい返済負担が減っているのでしょうか。それを示すのが図表2です。

変動金利型に借り換えた人でみると、軽減額「5000円以下」が25.3%と最も多く、「5000円以下」から「増加した」人までの合計が55.8%と、半数を超えています。やはり、2016年のマイナス金利政策導入直後には、借換えで1万円以上返済額が減ったとする人が大半で、1万円以上どころか、1万5000円、あるいは2万円以上減ったする人が少なくなったのです。

それが、借換え費用がほとんど変わらないのなら、返済軽減額が少なくても借り換えておこうとする人が増えているわけです。2020年度には新型コロナウイルス感染症の拡大が続き、先行き不透明が強まるなか、少しでも節約しようとする意向が働いたのかしれません。

と同時に、コロナ禍のなかでできるだけリスクを回避したいという考え方から、より安全な住宅ローンにしておきたいとする人が増えている面もあるのではないでしょうか。

そこで注目していただきたいのが、全期間固定金利型への借換えを行った人では、返済額が減らずに、「変わらない」「増加した」とする人が合計38.7%にも達している点です。4割近い人が借換えで返済額を減らすのではなく、返済額が変わらないか、むしろ増えたとしているわけです。

なぜ返済負担が変わらないか増えるのに借り換えているのか、その理由としては2の要因が挙げられます。

ひとつには、金利が多少高くなっても、より金利リスクの小さいローンに借り換えた人がいるようです。

いまなら、完済までの金利が確定しており、金利リスクがない全期間固定金利型も返済期間によって1.0%前後から1%台前半の低い金利で借りることができます。変動金利型などは0%台の前半から半ばで借りられますが、将来金利が上がれば、適用金利も上がって、返済額が増えるリスクがあります。現在は低金利ですが、長い年月の間には金利が上がる可能性がありますから、それに備えていまのうちに全期間固定金利型に借り換えておいたほうが安全という考え方です。

変動金利型より金利が高いといっても、過去の金利水準からすれば1.0%前後、あるいは1%台前半の金利なら、十分に「低金利」ということができます。しかも、変動金利型だと市中の金利動向を常に気にしなければなりませんが、全期間固定金利型なら気にすることなく、仕事などに打ち込むことができます。コロナ禍で厳しい時代ですから、仕事に集中できないと、いつリストラに遭ったりするか分かりませんから、これはけっこう重要な点ではないでしょうか。

いまひとつが、期間の短縮です。借換えによって毎月の返済額が減るのではあれば、その分、借換え先の返済期間を短くしようということです。住宅ローンの返済額は、返済期間が長いほど毎月返済額は少なくなりますが、利息がかかる期間が長くなるため、総返済額が多くなってします。逆に、返済期間を短くすれば、毎月返済額は増えるものの、完済までの総返済額を減らすことができます。

たとえば、借入額3000万円、金利1.0%、35年元利均等・ボーナス返済なしの毎月返済額額は8万4685円で、35年間の総返済額は約3557万円です。これを25年返済にすると、毎月返済額は11万3061万円に増えますが、総返済額は約3392万円に減って、165万円も得する計算です。