住宅ローン全額返済→銀行から指...

2024.05.15

ビジネスジャーナル

12月21日に「令和3年度税制改正の大綱」が閣議決定されました。これは、税金の制度をどのように変えるのかを示した政府の方針です。国会の審議はこれからなされますが、たいていは大綱どおりに決定します。そこで、このなかから私たちの生活にかかわる改正点を見ていきましょう。コロナ禍の中で、政府がどのような手を打つのかも見えてきます。

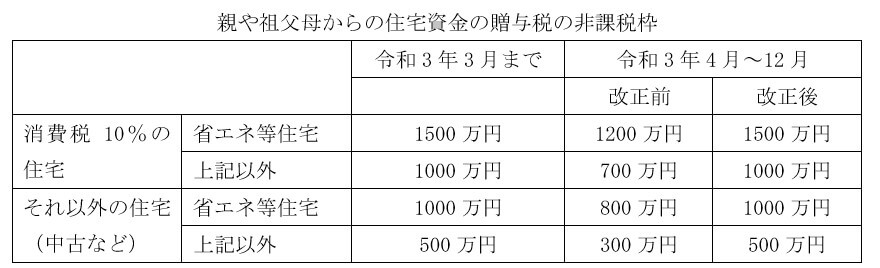

令和3年度の税制改正で大きな比重を占めているのは、住宅の購入に関するものです。その1つは、住宅取得資金の贈与税の非課税枠の据え置きです。マイホーム購入の際に、親から資金援助を受けることはよくありますが、基本的には贈与税の対象となります。しかし、景気対策の観点から、自宅購入(または建築)のための資金を親や祖父母などからもらう場合に限り、一定の金額までは贈与税が非課税になる制度を設けています。

ただ、景気を回復させるための特別な優遇制度ですので期間限定で、徐々に非課税枠が縮小するようになっています。令和3年の3月末にも縮小する予定でしたが、非課税枠を据え置くこととしました。もっとも、同年の年末に制度が終了することに変わりはありません。恩恵ではありますが、9カ月間、非課税枠が200万~300万円拡大するだけです。

あわせて対象となる住宅の条件を広げる改正も行われます。今までは購入する住宅は床面積50平方メートル以上が条件となっていましたが、所得が1,000万円以下の人であれば、床面積40平方メートルまでが対象になります。

住宅ローン減税は、条件に該当すれば、年末の住宅ローン残高の1%分の金額が減税となる制度です。通常は購入後10年間適用されますが、消費税増税に合わせて、令和2年末までの入居であればさらに3年間減税が受けられるようにしています。今回の改正で、令和3年9月(新築)または11月(購入・増改築)までに契約すれば、令和4年中の入居でも13年間の適用が受けられることになりました。対象となる住宅の条件については、贈与税の非課税枠と同様に拡大されました。

コロナ禍でのリモートワークの導入などもあり、住み替えをする人が増えています。住宅の購入も前年を上回る水準となっています。住宅資金贈与の非課税措置や住宅ローン減税の縮小が少し延びましたので、令和3年の購入でも優遇措置が受けられます。

自動車にかかる税金では、令和3年に期限を迎える減税措置が、それぞれ対象を見直した上で延長されます。自動車重量税のエコカー減税は、新たな燃費基準で区分を見直し、2年間延長されます。

自動車税環境性能割(旧自動車取得税)も同様に区分を見直します。そして、1%の軽減措置は令和3年12月まで、9カ月延長されます。自動車税種別割のグリーン化特例は、ガソリン車を除外し、電気自動車、天然ガス自動車、プラグインハイブリッド車に限定して、2年延長します。

親や祖父母から教育資金として一括で贈与を受けた際に、一定の条件を備えていると、1,500万円までは贈与税が非課税になる制度があります。同様に、結婚・子育て資金については、1,000万円まで贈与税が非課税になります。期間限定の優遇制度で、令和3年3月末までとなっていましたが、2年延長されます。ただし、祖父母である贈与者が死亡した場合で、相続税がかかる場合は2割加算が適用されることとなりましたので、注意が必要です。

令和3年末に期限を迎えるセルフメディケーション税制は、手続きを簡素化した上で、5年延長されることになりました。セルフメディケーション税制は、スイッチOTC医薬品(医療用から転用された市販の医薬品)を購入すると、年間で1万2,000円を超える金額について、所得控除ができる制度です。商品には「税控除」などの表示があり、レシートにも対象となる旨の記載があります。レシートを集めておき、確定申告をすると、税の還付を受けることができます。

令和3年度の税制改正大綱から、私たちの生活にかかわる主なものを取り上げてみました。ご覧いただいておわかりのように、「期間限定の減税策の延長」という改正ばかりです。減税期間が終了して元の税率に戻ると、実質的には“増税”になります。それを避けるために、手を加えながら一定期間の延長をしているわけです。コロナ禍で景気が落ち込みましたので、景気を刺激したいところですが、財政状況が厳しく、積極的な減税策は打てません。そこで苦肉の策として、減税措置の延長という手段が取られています。

(文=村井英一/家計の診断・相談室、ファイナンシャル・プランナー)