第48回 勉強習慣が続かない人は...

2024.01.16

あらゆるスキマ時間で集中学習! 無駄ゼロ独学術

売上に対するTACの比率を調べると、19年の18.6%から4年間で2ポイント低下。これは分け前が割高なネットワーク(インプレッション)から、割安な検索(ペイパークリック)に収益構成の比重を移したためで、広告主から同社に支払われる広告料の収益性(利ざや)が上昇したことを意味します。

その結果、当期の粗利は24.5兆円(前期比11.1%増)で、粗利率は前期から1.2ポイント上昇。営業利益率も0.9ポイント上昇し、営業利益は過去最高の11.9兆円(前期比12.6%増)、最終利益は10.4兆円(同23.0%増)となりました。トヨタと同規模の売上を出しながら、倍以上の利益を出す(トヨタは5.4兆円)同社の運動能力には目を見張ります。

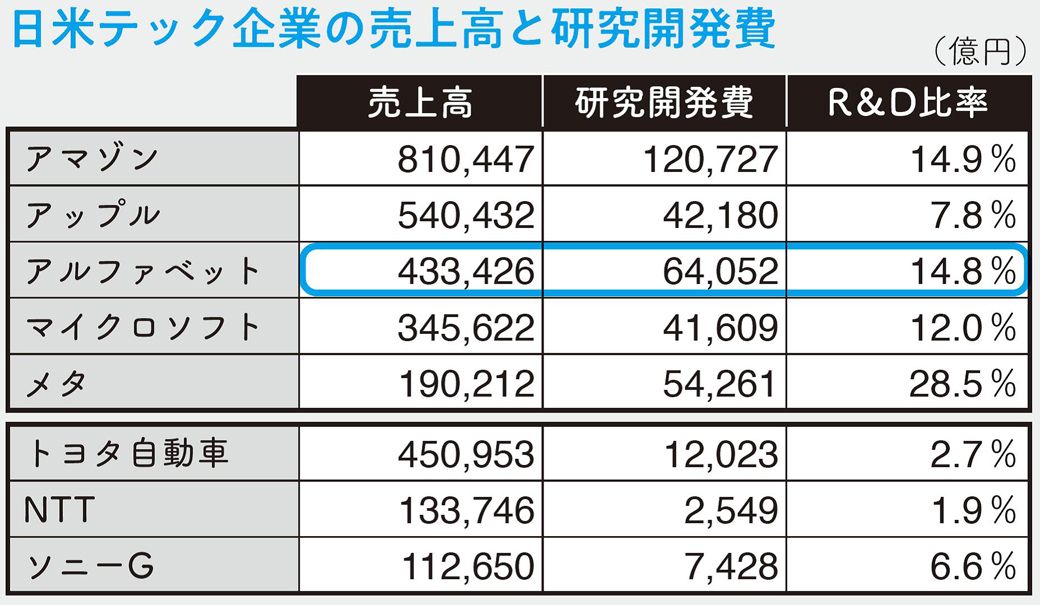

同社の損益計算書で、もう一つ見逃せないのが研究開発費の大きさです。

直近の通期決算から日米企業の年間研究開発費を比較すると(→下表)、同社は当期6.4兆円を投入し、ITビッグ5ではアマゾンに次いで2番目。

売上で同規模のトヨタの5倍超、国内情報通信トップのNTTの約25倍の巨額投資です。R&D比率も14.8%と高く、研究開発型企業であることがわかります。

同社は過去5年間で、研究開発に1700億ドル(24兆円)超を投資。そのうち莫大なリソースを割いているのが、生成AIの開発です。24年6月には、グーグルが開発した高性能生成AI「Gemini(ジェミニ)」の最新版をリリース。

ほかにも、画像、動画など、生成内容に応じた独自AIの開発・強化を進めており、「すでにクラウド事業で数十億ドルの利益を生んでいる」ことを、同社のピチャイCEOが明かしています。

P/Lに計上された研究開発費は、大きく「ヒト」(報酬費用)と「モノ」(減価償却費)に分けられます。当期は、前期から8357億円(15.0%)増加。増加分のうち、エンジニア等への報酬費用が4089億円(48.9%)、減価償却費が1018億円(12.2%)を占めています。

注目したいのは、報酬費用の中に、巨額の「株式報酬」(※4)が含まれている点です。革新的な製品やサービスを開発して会社の価値(時価総額)を上昇させるほど、個人の報酬が増加するスキームを作ることで、優秀なエンジニアを獲得するのと同時に、流出を阻止しようとする同社の狙いが感じられます。

※4 金銭ではなく、株式で支払われる報酬のこと。同社の株式報酬は「譲渡制限付き株式ユニット」(RSU)で、一定期間の継続勤務など、特定の期間や条件を達成した後に、株式を受け取る権利が付与される

《『100分でわかる! 決算書「分析」超入門 2025』では、アルファベット<Google>のバランスシート、キャッシュ・フロー計算書、株価の変動についても詳しく分析しています》