「田舎/夏/恋人消える物語」なぜTi...

2024.03.12

東洋経済オンライン

この要因は、賃金水準の低い非正規労働者の比率が上がったことが、平均賃金を押し下げたからなどといったさまざまな分析がある。アベノミクスでの追加的な労働供給の押し上げ余地は限定的であり、これからは本当の人手不足がやってくる可能性が高い。

24年の賃上げについては、ニッセイ基礎研究所が3%、大和総研が2.9%など大手シンクタンクは今のところ23年並みの水準を予測する。企業業績や輸入インフレの動向次第だが、2年連続で直近の比較では高水準の賃上げが行われるとの見立てだ。

金融市場も今年の春闘には高い関心を寄せている。物価と賃金がダブルで上昇する好循環が実現するかどうかは、「2%物価目標」の達成を掲げる日本銀行の出口戦略を占ううえでも、大きな注目ポイントとなるからだ。

国債の金利や株価、為替の動向は、10年に及んだ日銀の異次元金融緩和策が、いつ、いかなる形で出口に向かうかにかかっている。それゆえ、市場関係者は日銀の政策を必死に見定めている。

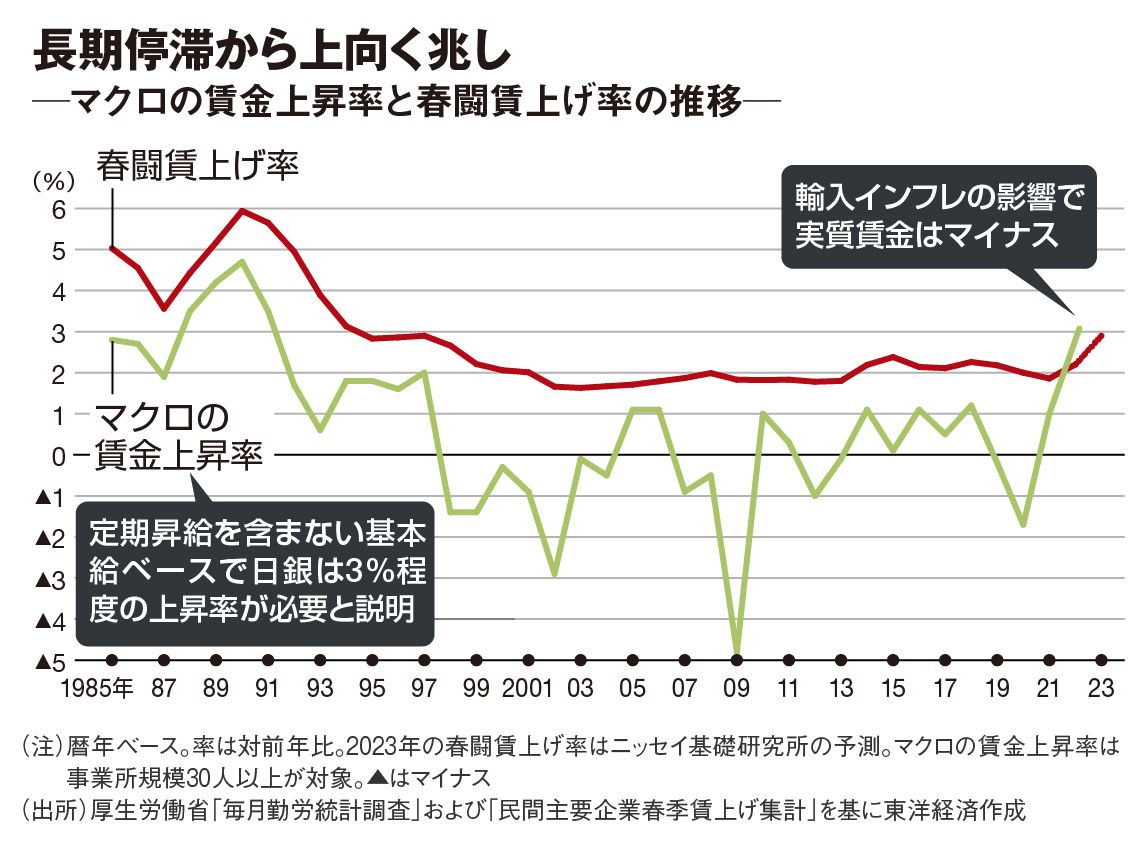

では、2%目標に見合う賃金上昇はどの程度なのか。その際に必要な賃金上昇率を日銀は3%程度とみている。黒田東彦総裁は昨年5月の講演で、「生産性と物価の上昇率と整合的で、持続可能な名目賃金の上昇率は3%程度ということになる」と述べている。

2%弱の定昇を含めれば、日銀が目指すマクロの賃金上昇3%の達成には毎年5%近くの賃上げが必要になる。ただ下図のとおり、ここ数年の春闘賃上げ率は2%前後。2.75%と予測されている今年の水準から見ても、実現のハードルはかなり高いことがわかる。

みずほリサーチ&テクノロジーズの門間一夫・エグゼクティブエコノミストは、「日銀のいう『物価と賃金の好循環』は生産性とは関係なく、物価に関する『ノルム(常識ないし規範)』の変化を指す。分岐点となる24年春闘の結果から、人々の中長期の期待インフレ率、つまりノルムの変化が確認できるかどうかが日銀の出口戦略においてカギを握る」と語る。

折しも日銀の総裁は、今年4月から学者出身の植田和男氏が起用される見通し。「植田新総裁はノルムの変化が起きているかをじっくり見極め、出口戦略の時期を探る」(門間氏)とみられている。

舵取りは容易ではない。金融緩和の縮小によって企業が採用意欲を失い、労働需要が冷え込んでしまえば元も子もない。たとえ人手不足であっても賃金の上昇は期待できなくなる。23~24年の春闘は賃金の上昇を好機に変え、生産性向上や消費の拡大につなげていけるのか。「ニッポンの給料」は大きな転換期を迎えている。