第19回 それでも同窓会には出た...

2024.05.03

健康寿命を延ばす「無理しない思考法」

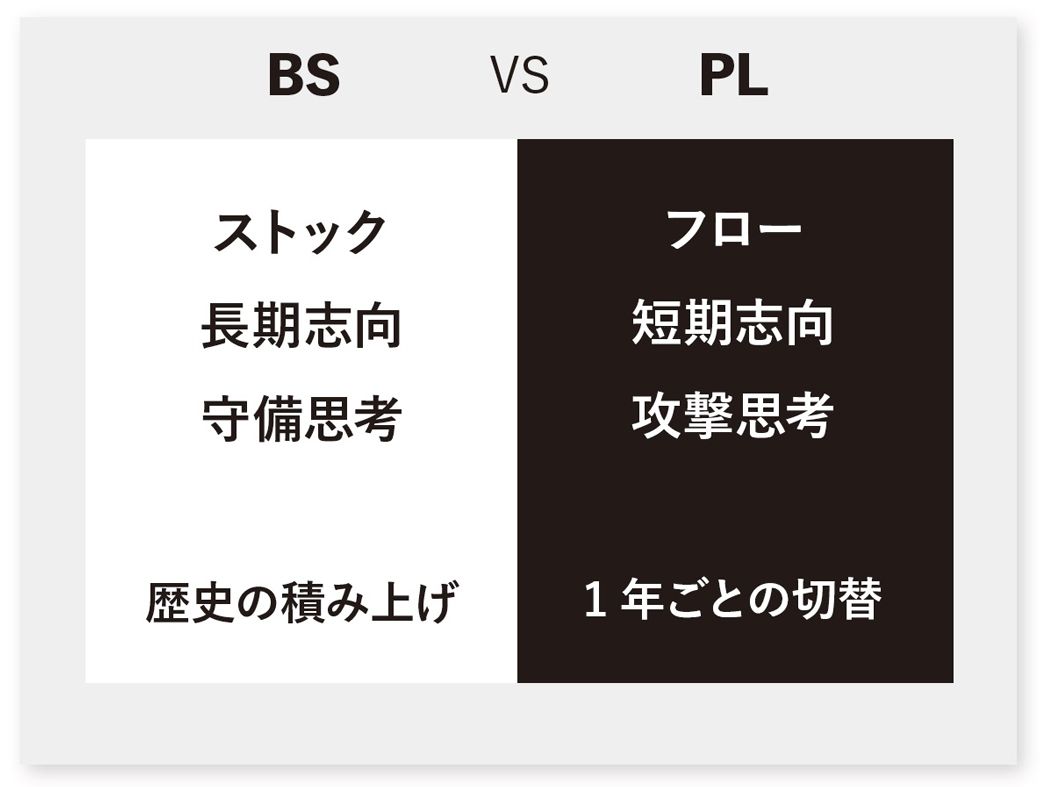

「PL思考」というのは、会社を経営するときにPLを重視することです。PLはProfit and Lossの略で損益計算書に表されます。BS思考は、BSを重視することです。BSはBalance Sheetの略で貸借対照表に表されます。

多くの経営者はPL思考が中心なので、あまりBSを気にしていません。PLも重要ですが、会社の守備力を上げていくためには、BSを重視するほうにシフトしていかないといけません。BSを意識することが守りを強化していきます。

PLは、たまたま偶然、いい年があったりします。しかし、BSはごまかしようがなく、偶然でいい状態にすることは不可能です。「PLに偶然は、ある」けれども「BSに偶然は、ない」のです。

ですから、BSをいい状態に持っていける経営者が本当に優秀な経営者です。一時的な成功者はPLしか見ていませんが、成功し続ける経営者はBS思考です。

まずは、BSのことを正しく知るところから始めましょう。PLとBSでは、下の図のような違いがあります。

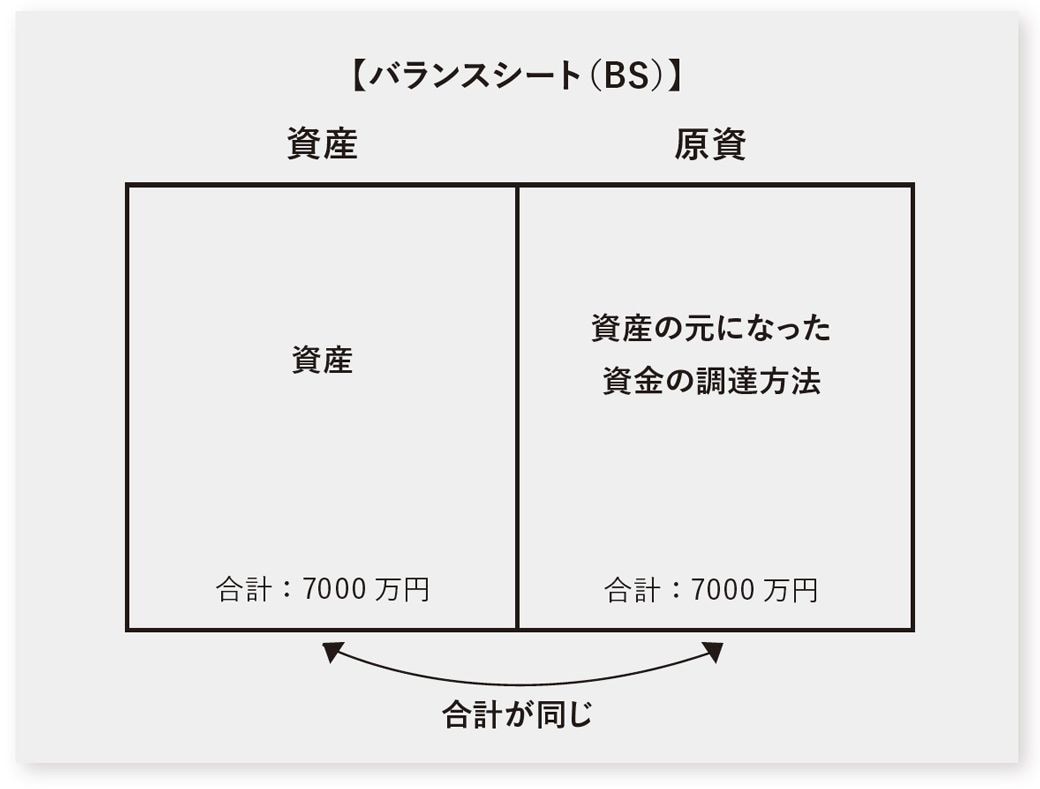

BSは「資産の目録」とも言えます。自社がどんな資産を持っていて、その資産の元になった資金の出所が明確にされています。

下の図のように、左側に資産、右側に資産の元になった資金の調達方法(原資)が表されていて、左側の資産と右側の調達元の合計が同じになるようになっています。左と右の合計が同じになってバランスが取れるようになるのでバランスシート(BS)と呼ばれます。

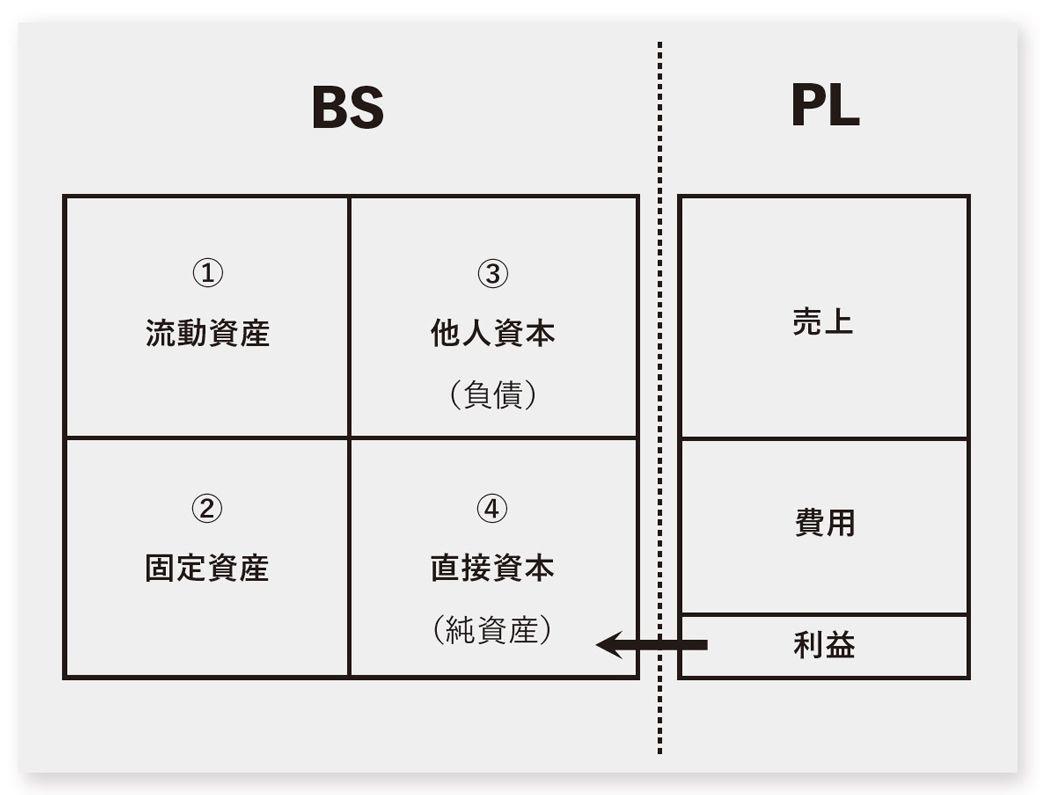

PLとのつながりは、次の図のようにPLで最終的に会社に残った税引き後の最終利益が利益剰余金として④の直接資本の中に入ってきます。

BSで最初に着目すべきなのはこの図の4つの領域です。

これらの4つの領域で自社のBSの優劣がわかります。会社としての「地力」がわかるとも言っていいでしょう。

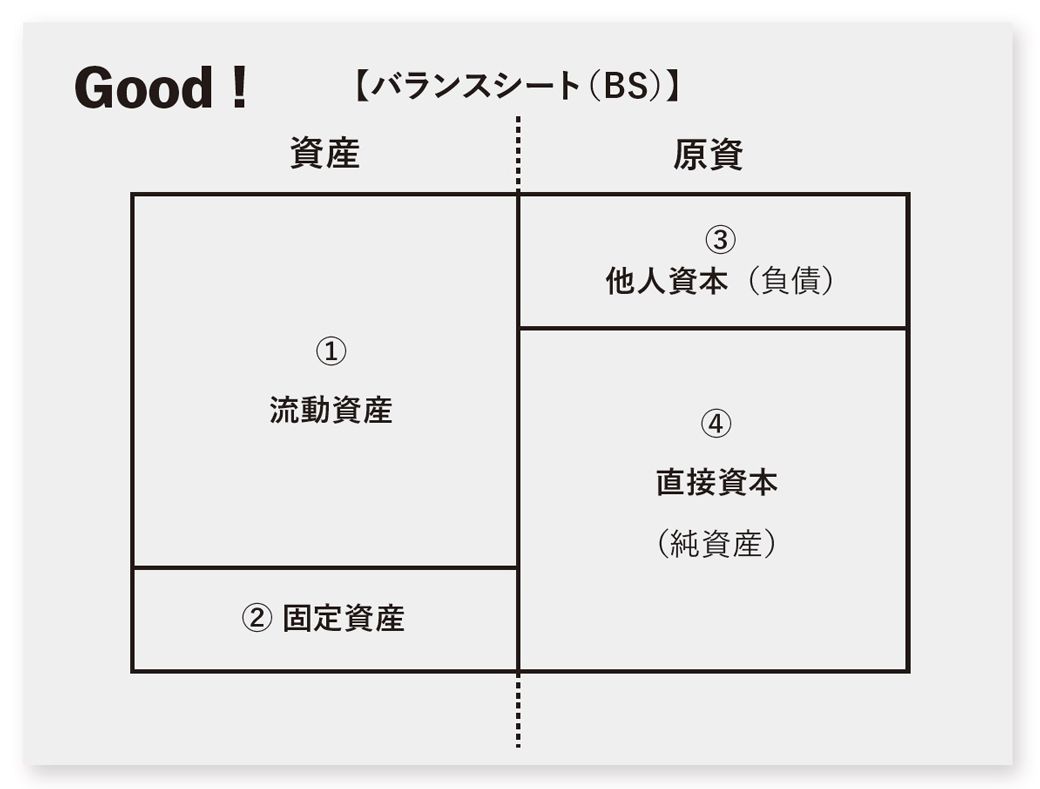

BSのいい例は次の図です。変化の激しい時代は、このように「流動資産が多くて、直接資本が多い」状態が大事です。

資産が多くあっても、土地建物などの固定資産が多ければ、それらはすぐに現金化できません。変化の激しい時代は即時対応が求められますから、素早く現金に交換できて必要な資産を買えないといけません。

守りを固めるためには流動性も重要です。昨日の成功の方程式が、今日、通用しなくなったりするからです。そんなときは、素早く新しく必要になった設備などを購入して、新しい方法に挑戦していかないといけません。ですから、売りにくいものを資産として持っていても防衛資産にはならないのです。

また借金よりは、自前のお金で資産を用意できたほうがいいので、この図のように③負債よりも④純資産が多くなっている状態がいいです。