第22回 「長生きしたくない」と考える高齢者が日本に多い訳

2024.06.21

健康寿命を延ばす「無理しない思考法」

コロナ禍は、さまざまな事業活動を制約して、経済活動を縮小させ、数年にわたって災害のごとき甚大な悪影響を及ぼした。一方、巣ごもり需要という一時的な需要拡大が起こっていた業界もあった。

巣ごもりから自宅まわりの見直しへと目が向いたことで、ホームセンターは、これまでにはないほどの活況を呈していた。そんなホームセンターはいま、どんな状況にあるのだろうか。

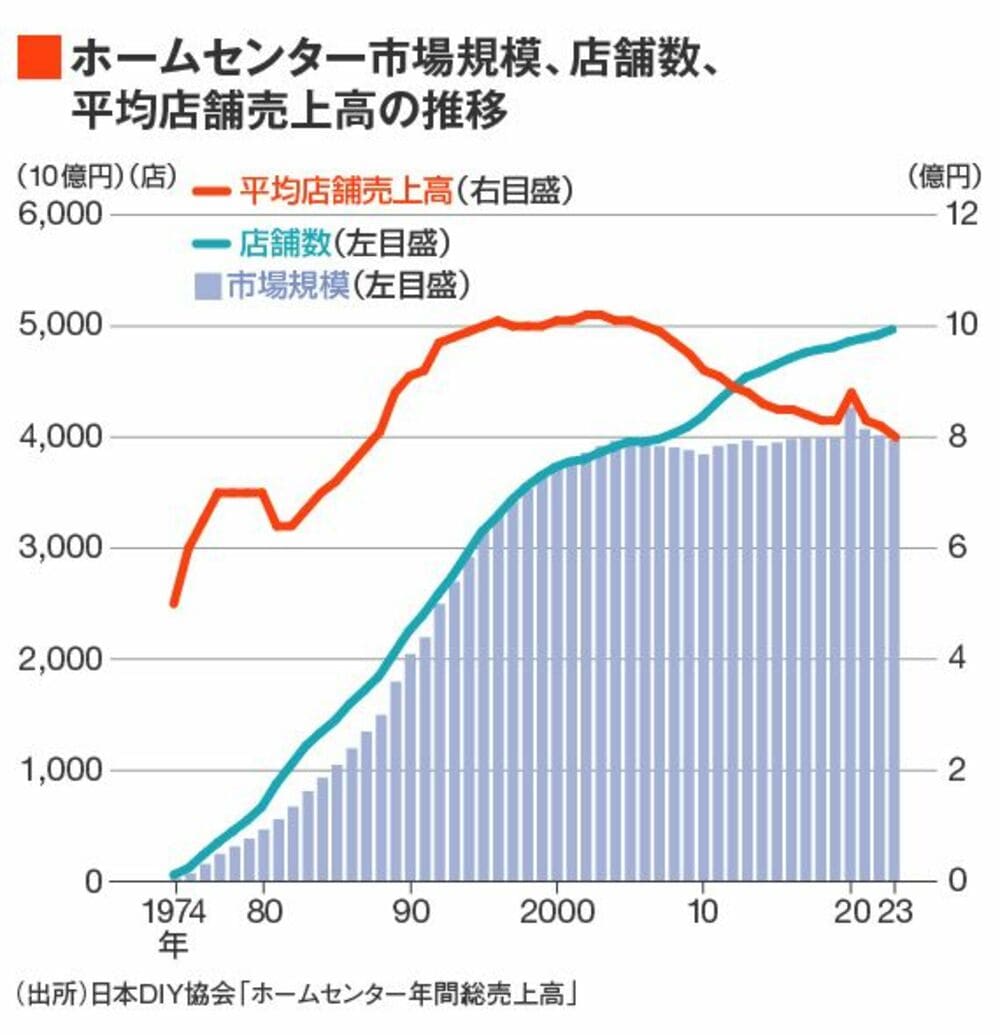

ホームセンターの市場規模(日本DIY協会調べ)は、1990年代くらいまでは拡大を続けていたが、2000年代に入ると4兆円あたりで横ばいとなり、以降はほぼ同水準という状況が続いてきた。

もともと、その名のとおり、家の外構、庭回り、園芸といった外回りや、家そのものの改良、生活に関わる消耗品など内外の家まわり需要に応える業態であるホームセンターは、基本的には戸建て住宅が多い、郊外や地方を中心に需要を取り込んで成長してきた。

しかし、郊外や地方で戸建て住宅が増えなくなると、市場規模も横ばいとなる。それどころか、地方や郊外から人口減少が進んでいる今、ホームセンター市場は基本的には縮小に向かっていくことが避けられないのである。

そんな環境下で起こったコロナ禍。巣ごもり需要が発生したこと、および、生活必需品を扱う小売業として大型小売店への営業規制から除外されたことが追い風となり、ホームセンター市場は2020年度に大幅な拡大となっていた。

しかし、感染の落ち着きと共にその追い風は消え、コロナが事実上収束した2023年度は、市場規模が4兆円を割り込むところまで戻ってしまった。コロナが感染症法上の5類扱いとなった今、ホームセンター業界は再び市場縮小の下での椅子取りゲームに向き合わざるをえなくなっている。

横ばいの市場の下でもホームセンターの店舗数は増加し続けており、2000年代以降のホームセンターの店舗あたり売り上げは減少し続けている。ホームセンター業界では同じ時期には、店舗を大型化することによって集客力を競う方向にあったため、このデータ以上に店舗の効率は低下している。

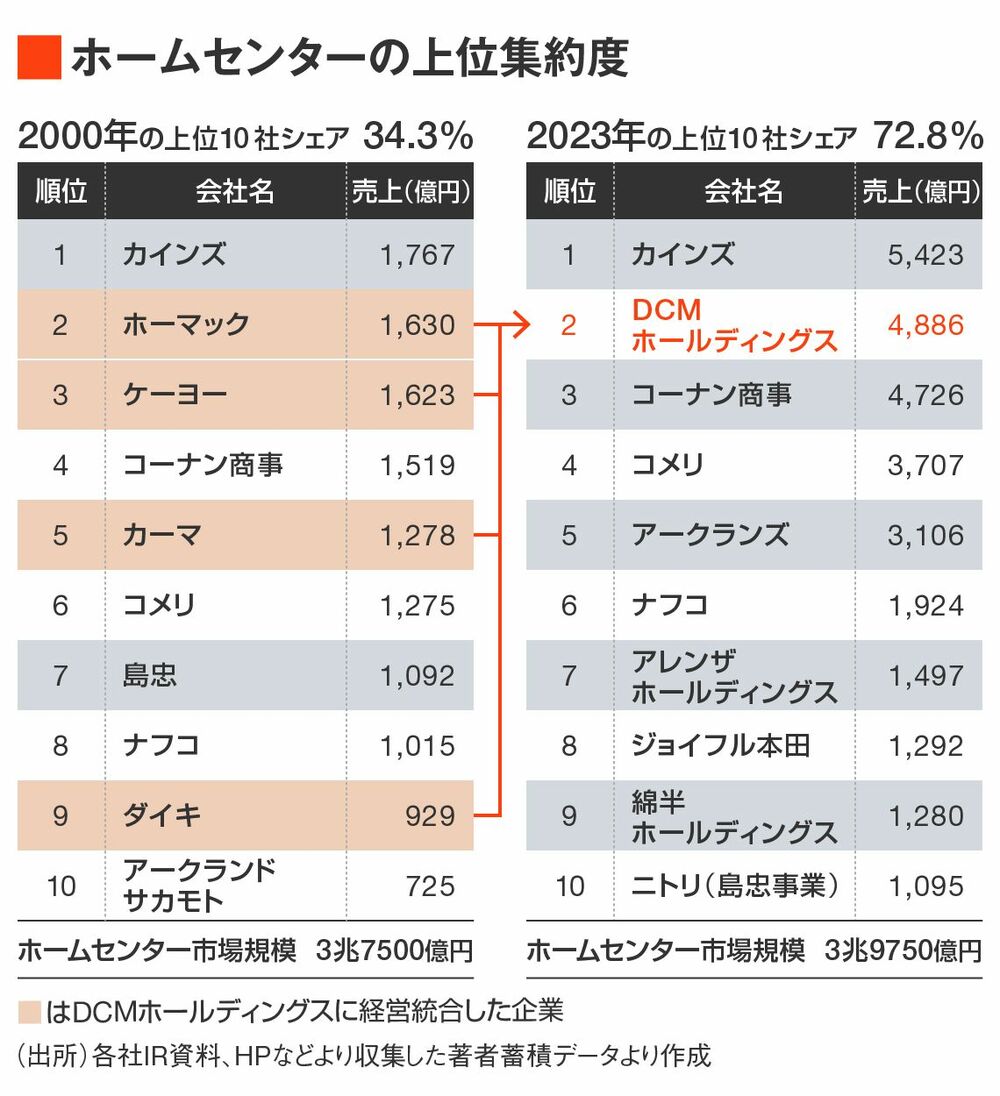

こうした環境の下、ホームセンター業界では徐々に大手企業を軸とした再編が進行し、上位集約が進んできた。この表は2000年時点と2023年時点のホームセンター業界上位10社の顔触れと、その上位集約度をざっくり表したものである。2000年時点で3割ちょっとだった上位10社シェアは今では、7割を超える状態となっており、伸びない市場で上位寡占化が急速に進行してきたことを示している。

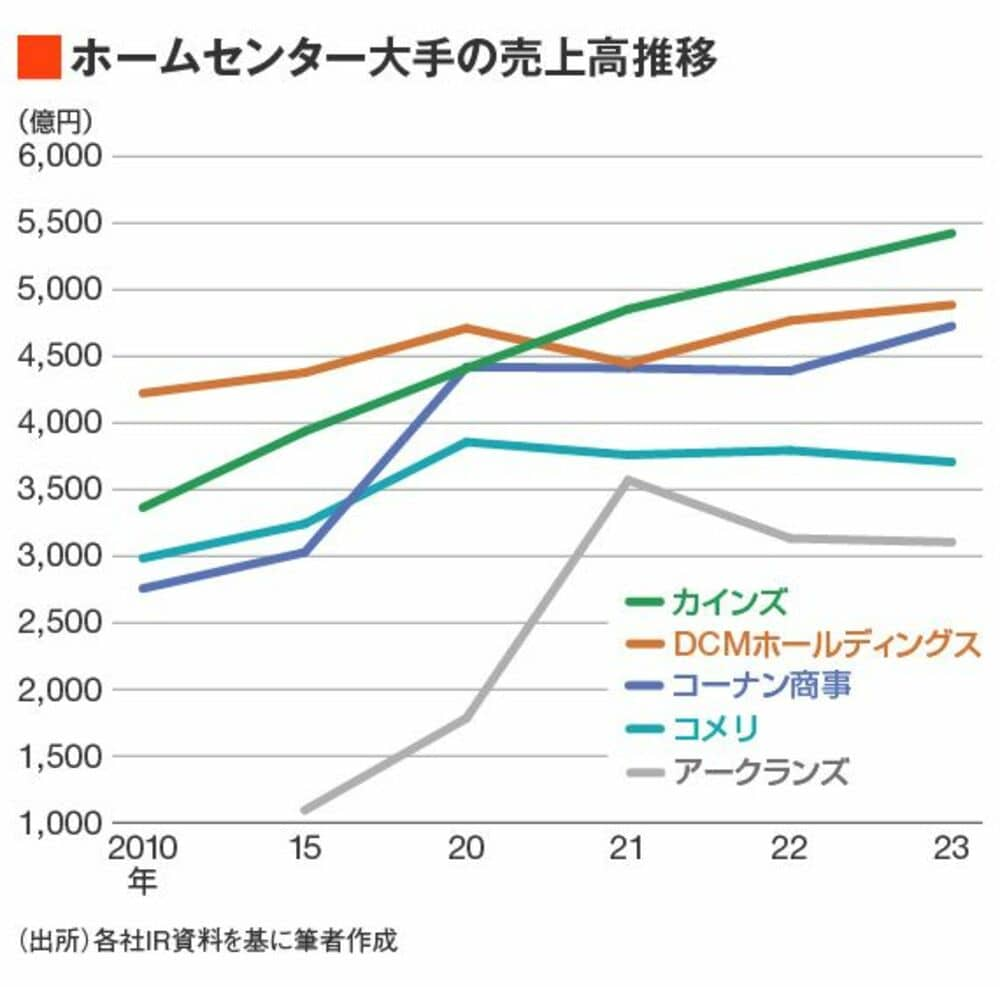

なかでも象徴的な存在が、2000年当時の上位のうち4社が合流している現在の業界2位DCMホールディングスであろう。まずは、ホーマック、カーマ、ダイキが経営統合して誕生したこの企業は、統合により縮小市場での生き残りを図り、これまでにも多くの大手、中堅ホームセンターをグループに迎えて大きくなった。

こうした動きは他社にも波及している。アークランズは大手企業同士の統合、アレンザホールディングスは中堅中小ホームセンターの複数統合によって生まれた企業であり、こうした同業同士の合従連衡によって、かなり寡占化が進んできた。

ただ、このような同業間の再編も上位集約度が7割を超え、選択肢が乏しくなってきており、近時は異業種、隣接業種とのアライアンスも散見されるようになってきている。

2022年にDCMがグループ化したエクスプライスは、家電を中心とするECサイトの企業である。家電という隣接ジャンルであり、ECとリアル店舗の相互送客を企図したアライアンスだという。コーナン商事は中堅中小の同業(ホームインプルーブメントひろせ、ドイト、ビーバートザン)のグループ化も進めながら、プロ向け建材ショップ、建デポの買収を行い、コーナンPROで取り組んでいたプロ向け部門の拡大を加速した。