第24回 “ぼっち人事”が、無理せ...

2024.05.08

社員成長の決め手は、人事が9割

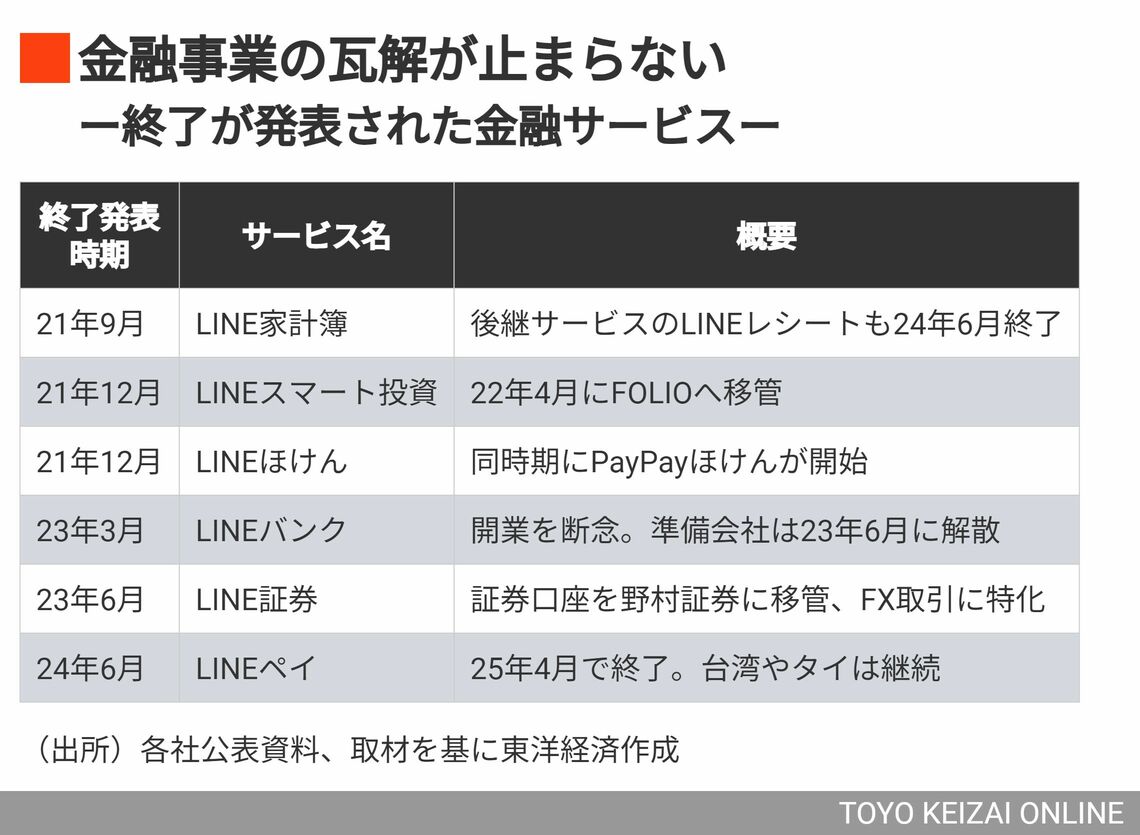

「2017年の年間決済高は4500億円超、アカウント登録者数は4000万人」。当時、LINEはLINEペイの利用実績をこう強調したが、いずれも事業が好調な台湾なども含めた数値だ。国内事業を管轄するLINEペイの単体売上高は、2017年12月期でさえわずか2.1億円にとどまった。

PayPayとの競争が本格化した2018年はLINEペイも加盟店の開拓を急ぎ、年末には133万拠点まで増えた。だが、コード決済が利用できる店舗はほんの一部。増加分の大半は、JCBの「クイックペイ」での支払い時にLINEペイの残高が利用できるようになっただけの店舗だ。対するPayPayはどぶ板営業で攻勢をかけ、わずか半年で加盟店舗数を50万まで伸ばした。LINEペイの先行者利益は瞬く間に霧散した。

PayPayは決済市場での地位を固めつつ、やがてLINEの金融事業全体を侵食していく。2018年11月には早速、加盟店向けの決済サービスでジャパンネット銀行(現PayPay銀行)と提携し、2020年にはスマホ証券のOne Tap BUYがソフトバンク傘下に入り、翌年にはPayPay証券へと鞍替えした。

その後もカードや保険、資産運用会社などがPayPayの名を冠してグループに集結。かたやLINEの金融子会社は続々と撤退に追い込まれ、昨年秋には金融持株会社のLINEフィナンシャルも消滅した。

5月にはNFT(非代替性トークン)取引を扱うLINEネクストがLINEヤフーの連結から切り離された。残されたLINEの金融事業は、無担保ローンのLINEクレジットや暗号資産取引のLINEジェネシスなどごくわずか。2社とも開業以来赤字が続いており、いつ撤退が表明されてもおかしくはない。

メッセージアプリを通じて1億人弱のユーザーを抱えながらも、金融事業の収益化につなげられなかったLINE。ある銀行関係者は「若年層向けの金融サービスは鬼門だ」と指摘する。信用力に乏しい若者には大口融資ができず、いざ貸し出せば焦げ付きが頻発する。保有資産も少なく、証券取引や資産運用で手数料を稼ぐこともままならない、というわけだ。金融業界にとっての空白地帯に照準を定めたLINEだったが、経済圏構想はついに実を結ばなかった。

今後、LINEヤフーはPayPayを軸に金融事業を深耕する。老若男女に無差別投下した広告やキャンペーンが奏功し、PayPayの連結決算は増収・赤字縮小基調にある。PayPay銀行も住宅ローンというコモディティー商品を低金利で提供し、躍進が続く。現実路線を歩むPayPay経済圏は、LINEの挫折が遺した教訓を生かせるかも問われている。