テレ東と愛知県警、協力して「やらせ」・捏造し冤罪を生む…『警察24時』で

2024.06.18

ビジネスジャーナル

公認会計士の徳光啓子です。本連載では実際のニュースや話題をきっかけに「今日から使える会計力」をテーマとして、会計にまつわる情報を詳しく解説します。

今回は「為替変動が決算書へ与える影響」について。2022年春以降、外国為替市場では円安・ドル高が急速に進み、2022年3月上旬まで1ドル=115円前後で推移していた為替相場が、9月には1ドル=約140円台に。1998年以来、約24年ぶりの円安水準となりました。このような為替変動が企業業績へ与える影響は、決算書上どのように表れるのか解説していきます。

為替変動は企業のビジネス自体へさまざまな影響を及ぼしますが、企業が決算書を作成する過程にも為替変動の影響を受ける要素があります。日本企業の決算書は、「日本円で表示する」というルールがあるためです。たとえ外国通貨で取引していたとしても、決算書上は外国通貨から日本円へ数値を換算する必要があり、為替変動によって換算後の数値に影響を与えます。

その影響は決算書上あらゆる箇所に表れるのですが、今回は日本国内企業を例に企業の経営成績(業績)を表す「損益計算書」上、特に重要なポイントに絞って説明していきます。

※日本国内企業が日本の会計基準を適用した場合を前提に、原則的な処理を解説します。

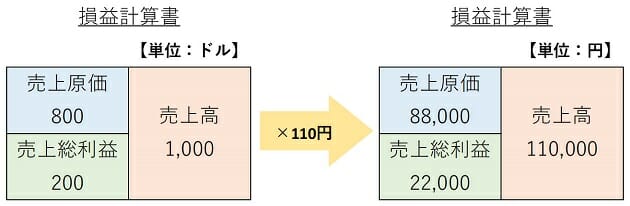

商品の仕入、売上といった取引については、基本的に「取引時為替レート」を使って外国通貨から日本円へ換算します。極端な例ですが、ある年に「商品を800ドルで仕入れ、その商品を1000ドルで売った取引」のみ発生したと想定しましょう。取引時の為替レートが仕入・売上どちらも1ドル110円の場合、換算前(左)と換算後(右)の損益決算書のイメージ図は次のとおりです。

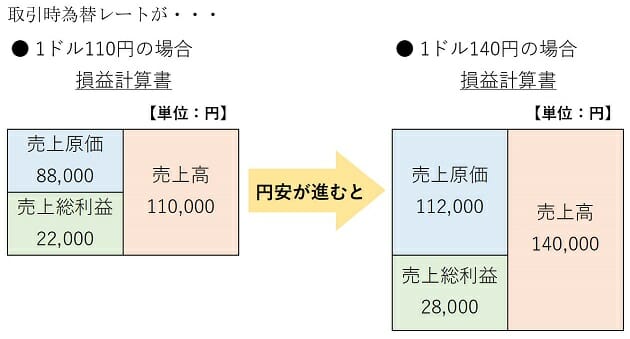

さきほどの例から円安が進み、取引時為替レートが140円となった場合を想定してみましょう。取引時為替レートが1ドル110円の場合(左)、1ドル140円の場合(右)のイメージ図は次のとおりです(ドル建ての決算書数値に、取引時為替レートをそれぞれ乗じた金額を示しています)。

今回の例では同じドル建ての数字でも、円安が進むと増収・増益となりました。このように為替変動は売上や売上原価といった収益・費用の項目へ影響を及ぼし、本業のもうけを示す利益(売上総利益・営業利益など)を変動させます。円安が進むと、輸出型企業の増収・増益傾向の情報をニュースなどで目にする機会も多くあると思いますが、今回の例のように輸出型企業は換算により利益を押し上げる効果を受けやすい状況にあります。

円安による業績への効果は企業のビジネスモデルによってケースバイケースですが、輸出型は増益、輸入型は減益傾向の情報が多いのは、このように外国通貨から日本円への換算による影響も要因の一つです。

基本は「取引時為替レート」で日本円へ換算しますが、必ずしも仕入・売上の入出金が取引時為替レートでなされるとは限りません。実際には月末締め翌月決済といった、取引から代金決済まで一定の期間を要するケースが多く、為替変動によって取引時と入出金時の為替レートが異なることがあり、取引額と入出金額に差額が生じます。このような為替変動による差額は、営業外損益区分の「為替差損益」として表示されます(営業外損益とは、企業の本業以外の損益項目を表示する区分です)。

たとえば、売上高が1,000ドル、取引時為替レートが1ドル110円、代金入金時の為替レートが1ドル140円の場合を考えてみましょう。

・売上高:1,000ドル×110円=110,000円…?

・入金額:1,000ドル×140円=140,000円…?

・為替変動による差額:?140,000円-?110,000円=30,000円