<すでに始まっている「目に見えない」第三次世界大戦>緊密化する4カ国の枢軸関係、軍事ではない新しいツールの攻撃とは?

2025.01.08

Wedge ONLINE

現在、YMTCが3次元NANDに進出してきており、西安紫光国芯半導体とCXMTが先端DRAMを開発している。これら中国メモリメーカーの市場シェアが大きくなることは、既存のメモリメーカーにとっては脅威であるといえる。そのため、既存メーカーは生き残るためになんらかの対策を迫られていることになる。

図2に示した通り、マイクロンのDRAMシェアは3位、NANDシェアは5位である。例え中国企業が進出してきても、DRAMとNANDの両方でシェア1位のサムスン電子は動じることはないだろう。また、SKハイニックスの背後には、巨大財閥が控えており、赤字に陥ったとしても、倒れることはないと思われる。

しかし、2つのメモリでサムスン電子やSKハイニックスよりシェアが低いマイクロンには、背後を守ってくれるものが誰もいない。したがって、中国で万が一、先端DRAMが立ち上がってきたら、次に死ぬのは自分たちかもしれないという強い危機感があると思われる。

そこで、マイクロンは、中国企業が出てきても死なないための戦略を立案し、実行に移していると考えられる。その戦略の一つが、最先端技術で断トツの1位になるということである。

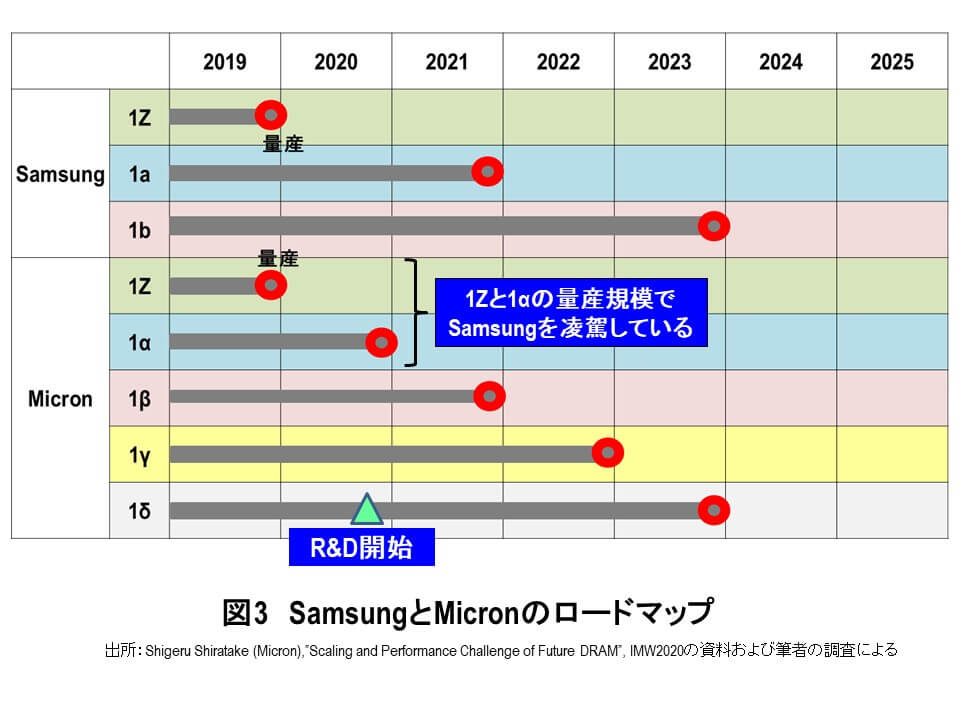

まず、冒頭で述べたように、3次元NANDでは業界関係者があっと驚く176層の量産を開始した。次に、DRAMでは2019年まではサムスン電子と同じように「1世代2年」で先端の開発と量産を行ってきたが、今年から「1世代1年」に主旨替えし、開発を加速し始めたのである(図3)。

その結果、2019年から量産立ち上げを開始した1Z世代でサムスン電子を上回る量産規模となっており、サムスン電子がほとんど着手できていない1a(マイクロンは1αと呼ぶ)世代を急速立上中で、最先端技術では本当に断トツの1位に躍り出た。また、今年後半から3世代先の1δ(サムスン電子などは1dと呼んでいる)のR&Dを開始した模様である。

さらに、冒頭で述べた通り、3次元NANDでもシェア上位のサムスン電子やキオクシアとWD連合が92/96層を量産している最中で、圧倒的な積層数の176層の量産を開始した。これによって、マイクロンはDRAMも3次元NANDも技術では最先端に立ったといえよう。

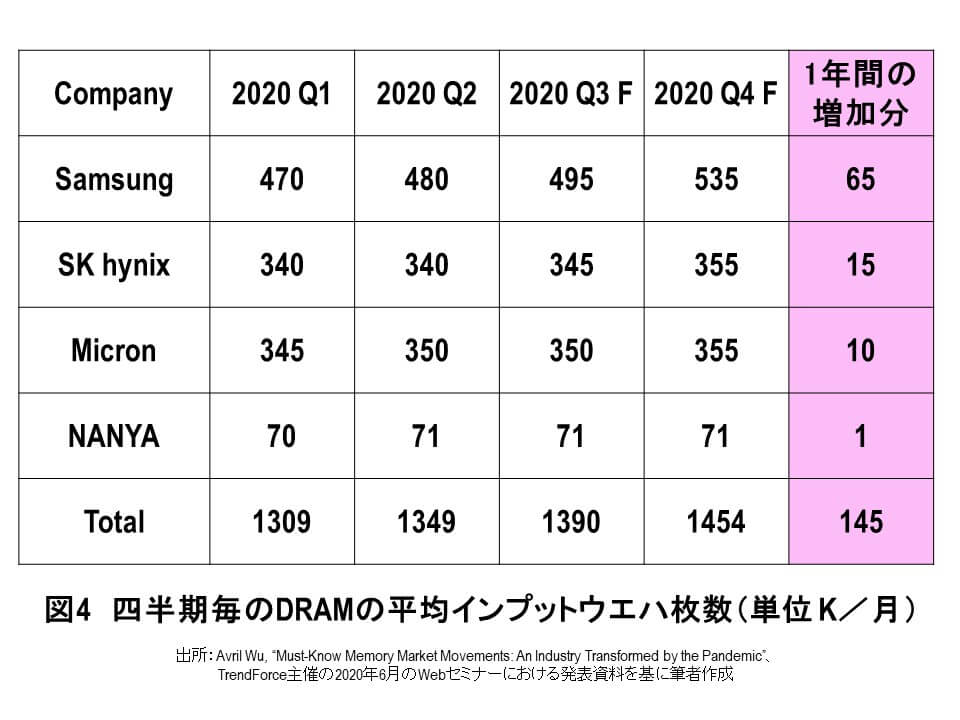

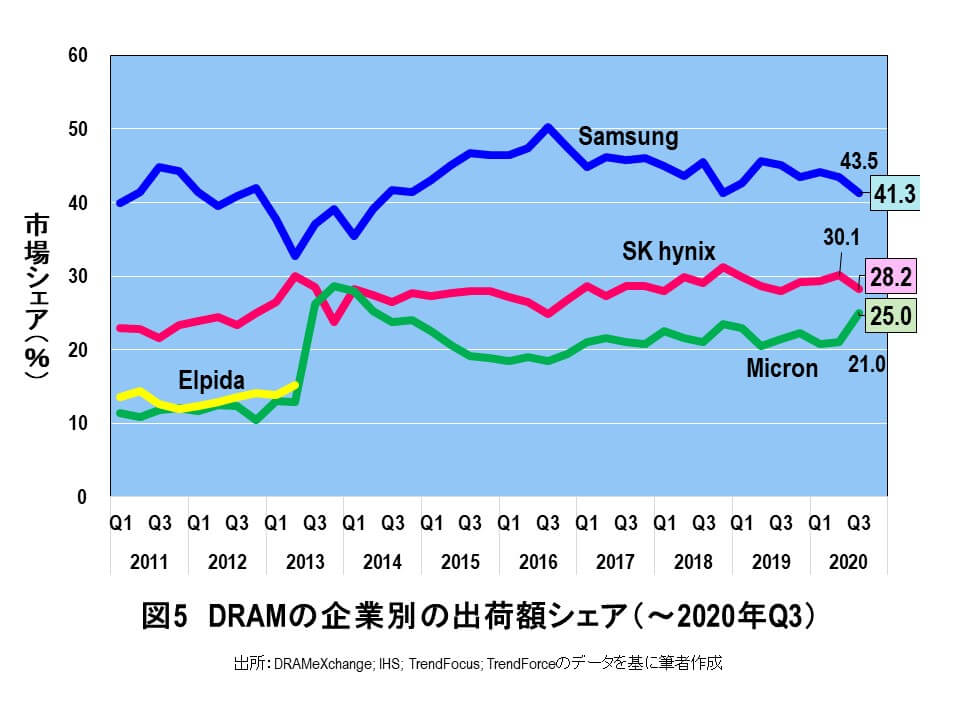

加えて、2019年以降、DRAMでシェア2位のSKハイニックスに追いつくために、ウエハのインプットを急速に増大させている(図4)。2020年第1四半期には、すでにインプットウエハ枚数で、SKハイニックスを上回っている。その効果があって、2020年第3四半期のDRAMシェアでは、マイクロン(25.0%)がSKハイニックス(28.2%)に急接近している(図5)。

以上をまとめると、マイクロンは、サバイバル戦略として、DRAMと3次元NANDの技術で断トツの1位に立ち、さらにDRAMシェアでSKハイニックスを超えて2位になろうとしている。このようにして、例え中国企業が出てきても倒産しないように、死に物狂いの経営戦略を遂行しているのである。

中国企業がメモリ事業に参入しようとしている。それに危機感を持ったマイクロンが2種類のメモリで最先端を突っ走り始めた。これに対して他社も黙っているわけにはいかない。

メモリ王者のサムスン電子は今年、DRAM、3次元NAND、ファンドリー、すべての半導体に、約35兆2000億ウォン(約3.3兆円)の巨額設備投資を行う見込みである。また、NANDシェア2位のキオクシアはシェア3位のWDと共同で1兆円を投資して、四日市に3次元NANDの新棟(Y7)を建設する(図6)。