ロシア通貨のルーブルは、この秋に米ドルに対して下落を続けていたが、11月の下旬にそれが一気に加速した。ロシア中央銀行が設定する公式レートは、11月1日の時点では1ドル=97.0ルーブルだったが、11月20日に100ルーブルの大台を割り込み、11月29日には109.6ルーブルをつけた。

ルーブル・レートは、2022年2月のウクライナへの全面軍事侵攻開始を受けて暴落し、同年3月11日には1ドル=120.4ルーブルまで落ち込んだ。今般記録されたのは、それ以来のルーブル安水準である。

12月に入り、ルーブル・レートの下落には歯止めがかかり、若干持ち直している(図1参照)。それでも、為替に生じた突然の急変に、「いよいよロシアも制裁に耐え切れなくなり、経済が崩壊し始めたのか?」といった憶測が広がった。

秋口から進んでいたルーブル安

11月下旬のルーブル・レート急落の背景として、今年秋からずっとルーブル安の地合いが続いていたことを理解しておく必要がある。

一般的に、為替市場の基調を決める要因の一つは、貿易収支である。24年秋に進んだルーブル安に関しても、一部の専門家は、主として貿易収支に起因するものだと説明している。BCSという投資会社のレポートでは、ロシアの輸出が数量・金額ともに不振に陥り(制裁と国際価格の低迷が原因)、他方で輸入が盛り返したため、ルーブル安に繋がったとの分析を示している。

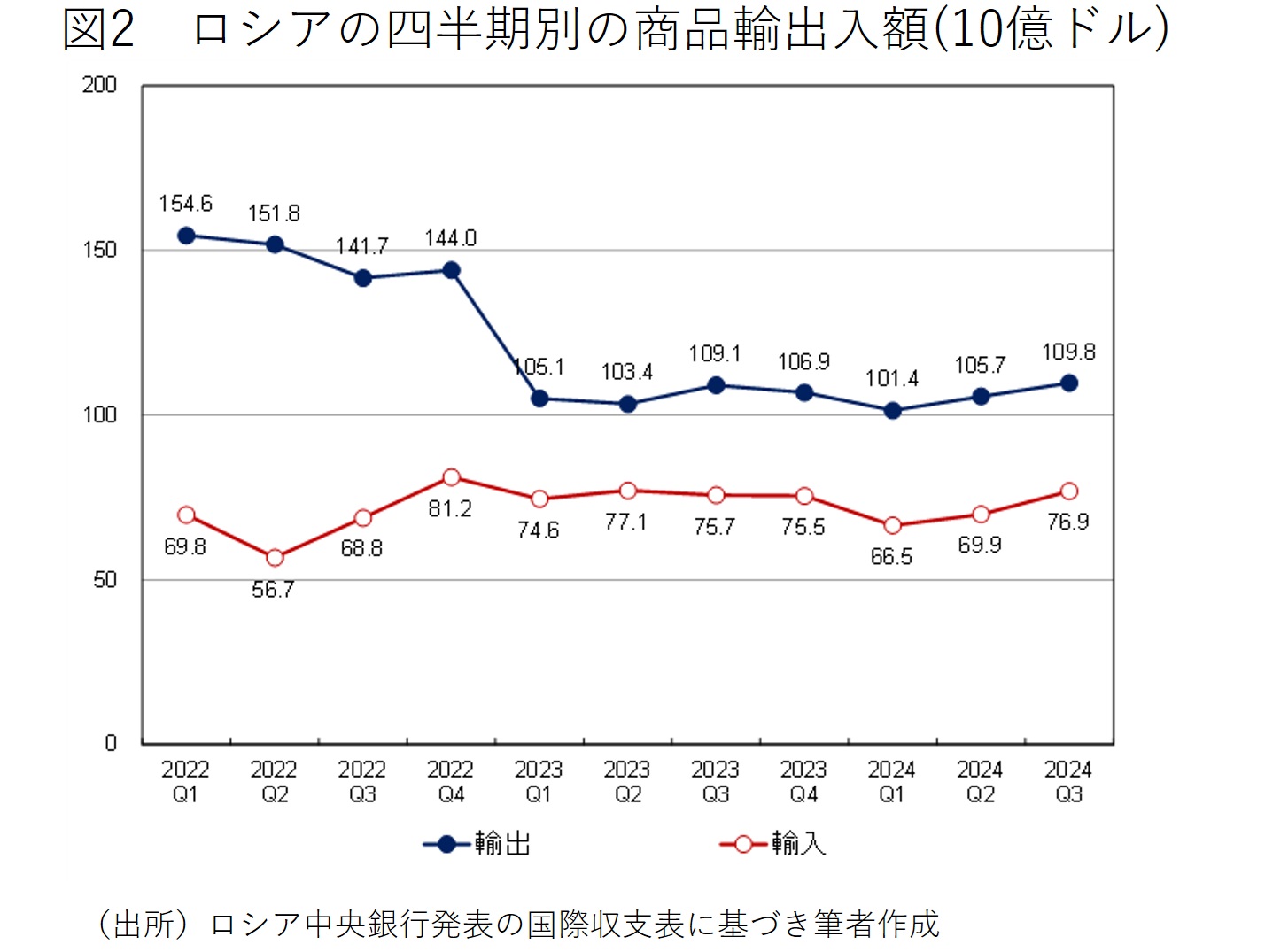

しかし、ロシアの商品輸出入額を四半期ベースで跡付けた図2を見ると、貿易は22年こそ変動が激しかったものの、それ以降は23年、24年とずっと横這いの状態が続いていることが確認できる。図2は24年第3四半期(7~9月)までを示しているが、すでに出ている10月の速報値にも異変は見られない。数字上の輸出入額では捉え切れない要因によって、為替市場が翻弄されていると考えるべきだろう。

具体的に言えば、まず、地政学的なリスクの上昇を受けた外資による証券投資の引き揚げがあったようだ。また、ロシア当局はウクライナ侵攻後、輸出業者に獲得した外貨の一部を売却することを義務付けているが、今年夏にその義務が緩和された。そうした中、輸出企業が外貨を売り渋る動きが広がっていたようである。

さらに、ロシアでは年末が近付くに連れ、政府部門でも民間部門でも輸入のための外貨需要が高まっていくという要因もある。こうしたことが積み重なって、外為市場のバランスが崩れ、24年秋を通じてルーブル安が進行してきたとみられる。

なお、11月下旬のルーブル急落に関し、ロシアのM.レシェトニコフ経済発展相は、「今般のルーブル安はファンダメンタルズとは関係なく、一つには米ドルの世界各国通貨に対する上昇によるものだ」とコメントした。ルーブル安というよりもドル高だというわけである。

しかし、さすがにこれは苦しい説明だろう。確かに、11月5日に投票が行われた米大統領選でトランプ氏が勝利したことを受け、一時は米ドルの独歩高の様相を呈した。しかし、11月にロシア・ルーブルは人民元に対しても7%ほど価値を下げている。ロシアの貿易取引に占める人民元決済の割合はすでに4割を超えているだけに、当然影響は大きい。

ガスプロムバンクへの制裁が引き金

さて、11月下旬のルーブル急落の引き金を引いたのが、米国によるガスプロムバンクに対する制裁決定だったという点で、衆目は一致している。同行は天然ガス独占企業であるガスプロムの子会社で、ロシアからガスを輸入した国が代金を決済する窓口に指定されている。