全業界「とんでもない人脈」作ったシンプルな方法

2024.11.29

東洋経済オンライン

・不動産取得税が軽減される

・登録免許税が引き下げられる

・固定資産税の軽減期間が延長される

・フラット35などの住宅ローンの金利が優遇される

・地震保険料の割り引きを受けられる

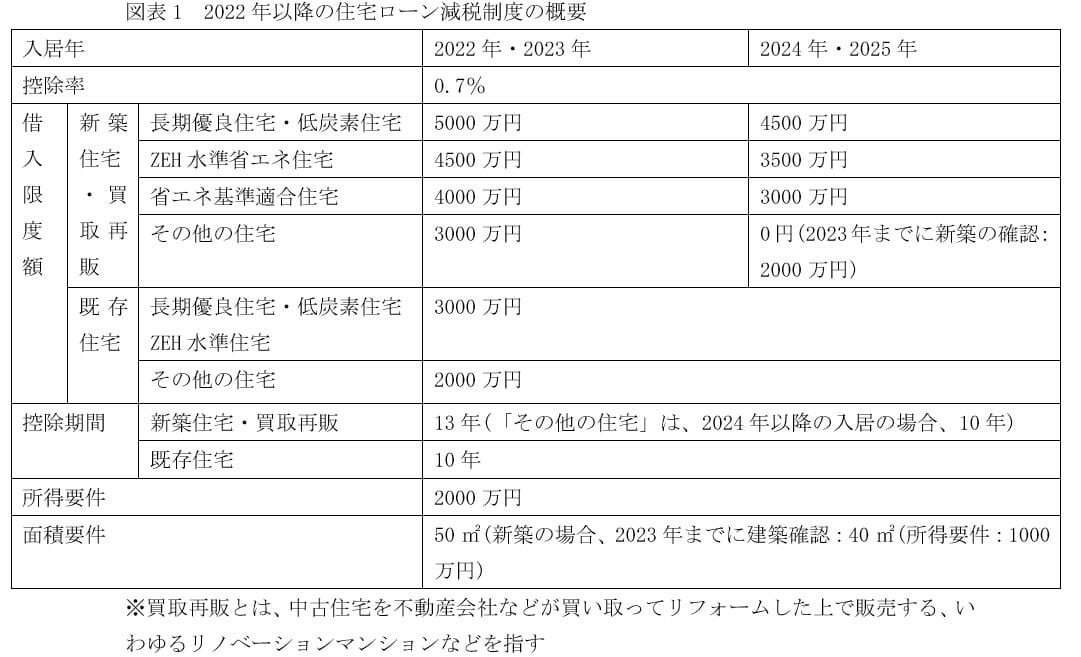

このうち、住宅ローン減税制度は22年度に改正されて、概要は図表1のようになっています。全体として控除額が減少しているのですが、長期優良住宅なら減少幅が小さく、メリットが大きくなっているのです。

控除率は21年度までの1.0%から0.7%に縮小されました。新築住宅の控除期間は13年間ですが、控除対象になる年末ローン残高は、一般の住宅は3000万円です。ですから、13年後のローン残高が3000万円以上ある場合、年間の減税額は3000万円×0.007(0.7%)の21万円で、それが13年間ですから最大控除額は273万円になります。

21年度は対象となる年末ローン残高の上限は4000万円で、控除率1.0%(11年目~13年は2/3%)、控除期間13年だったので、当初10年間は4000万円×0.01(1.0%)の40万円で、11年目から13年目の合計が80万円で、総額480万円でした。

今回の改正(利用者からみれば改悪)によって、減税額の総額は200万円以上減少したわけです。

しかし、長期優良住宅は年末ローン残高の対象額が21年度と同様に、5000万円に据え置かれます。控除率は0.7%に引下げられますが、それでも控除期間は13年なので、控除額は5000万円×0.007(0.7%)で年間35万円、それが13年間続けば455万円になります。21年度は600万円だったので、それに比べると減少しますが、それでも一般の住宅に比べると182万円も多い控除額です。

先に触れたように、最近は標準仕様で長期優良住宅に対応できる商品が増えているので、それを選ぶだけで、控除額がトータルで200万円近く増えるのですから、長期優良住宅を選ばない手はありません。

なかには、住宅ローンは利用しない、全額現金で購入するという人もいるかもしれませんが、その場合も長期優良住宅なら、最高65万円の控除が適用されます。長期優良住宅にするためにかかる費用、上限650万円の1%が対象です。ローンを利用する人が対象のローン型減税に対して、こちらは投資型減税と呼ばれています。長期優良住宅ではない、一般の住宅ではこの投資型減税は適用されません。

さらに、住宅を取得すると不動産取得税がかかります。一般の住宅は評価額から1200万円を差し引くことができますが、長期優良住宅はこの控除額が1300万円に増えます。それによって、不動産所得税がゼロになる確率が高くなり、かかったとしても税額が少なくなります。

住宅を取得すると登録免許税の負担もありますが、それも長期優良住宅なら軽減されますし、購入後の固定資産税についてもマンションなら5年間税額が半分になるのが、長期優良住宅なら7年に延長されます。税金以外でも、住宅金融支援機構が民間機関と連携して実施している住宅ローンの「フラット35」の金利が優遇されます。「フラット35S」が適用されて、当初10年間の金利が0.25%低くなるのです。

また、地震保険に関しては長期優良住宅なら耐震等級2以上なので、地震保険料が20%割引になります。物件によっては、耐震等級3を取得できるケースもあるでしょうから、その場合には割引率は30%になります。