第11回 勝ちきれない状況に苦しむ髙津監督 「落ち着かない」試合が続く理由とは――

2024.08.23

東京ヤクルトスワローズ 髙津流マネジメント2024

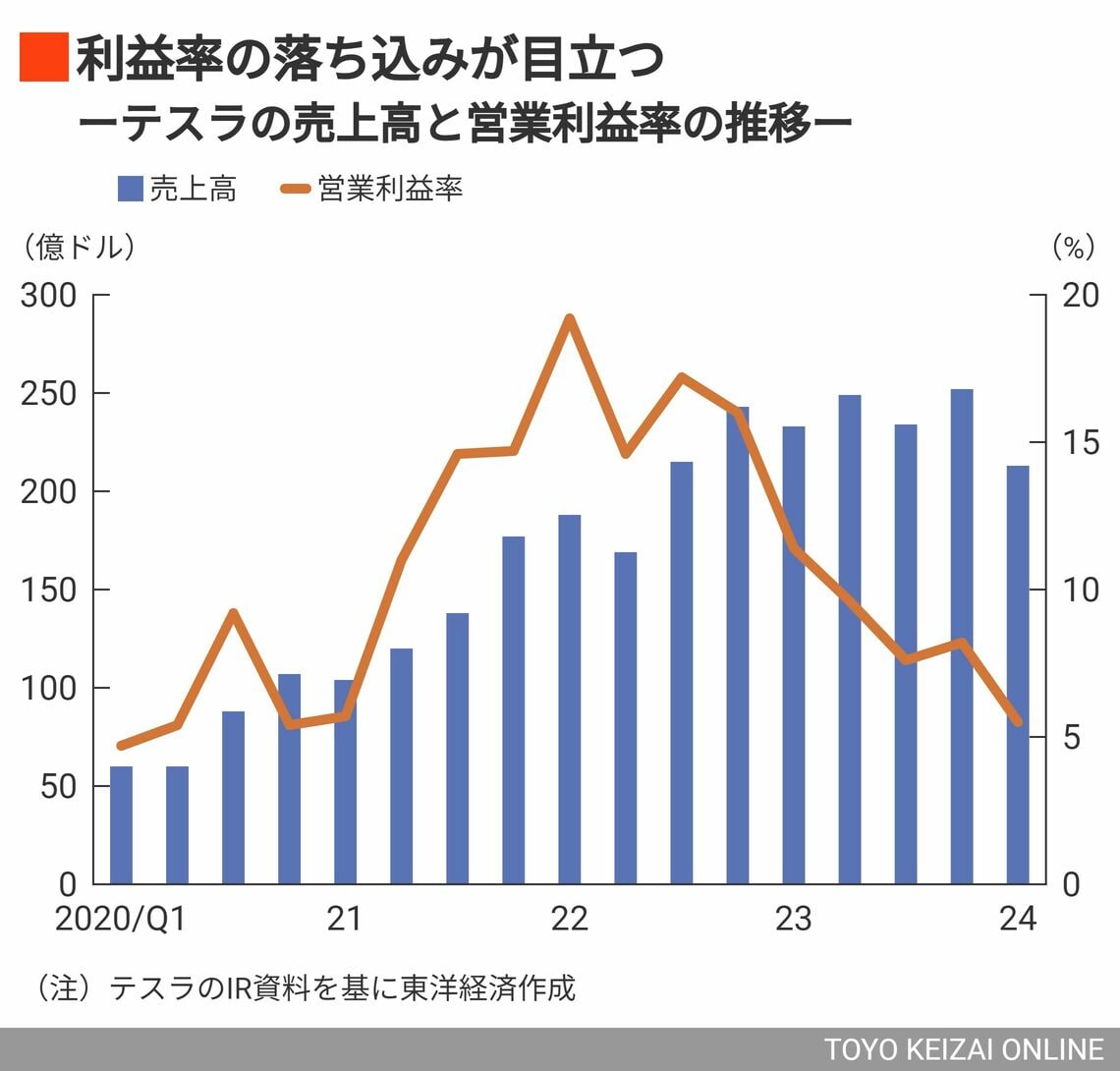

ここから輝きを取り戻せるのか。テスラが4月23日に発表した2024年度第1四半期(1~3月)の売上高は、前年同期比8.7%減の213億ドルとなった。前年同期比で減収となるのは約4年ぶりのことだ。営業利益は同44%減となる11.7億ドルで、営業利益率は11.4%から5.5%へと大幅に落ち込んだ。?

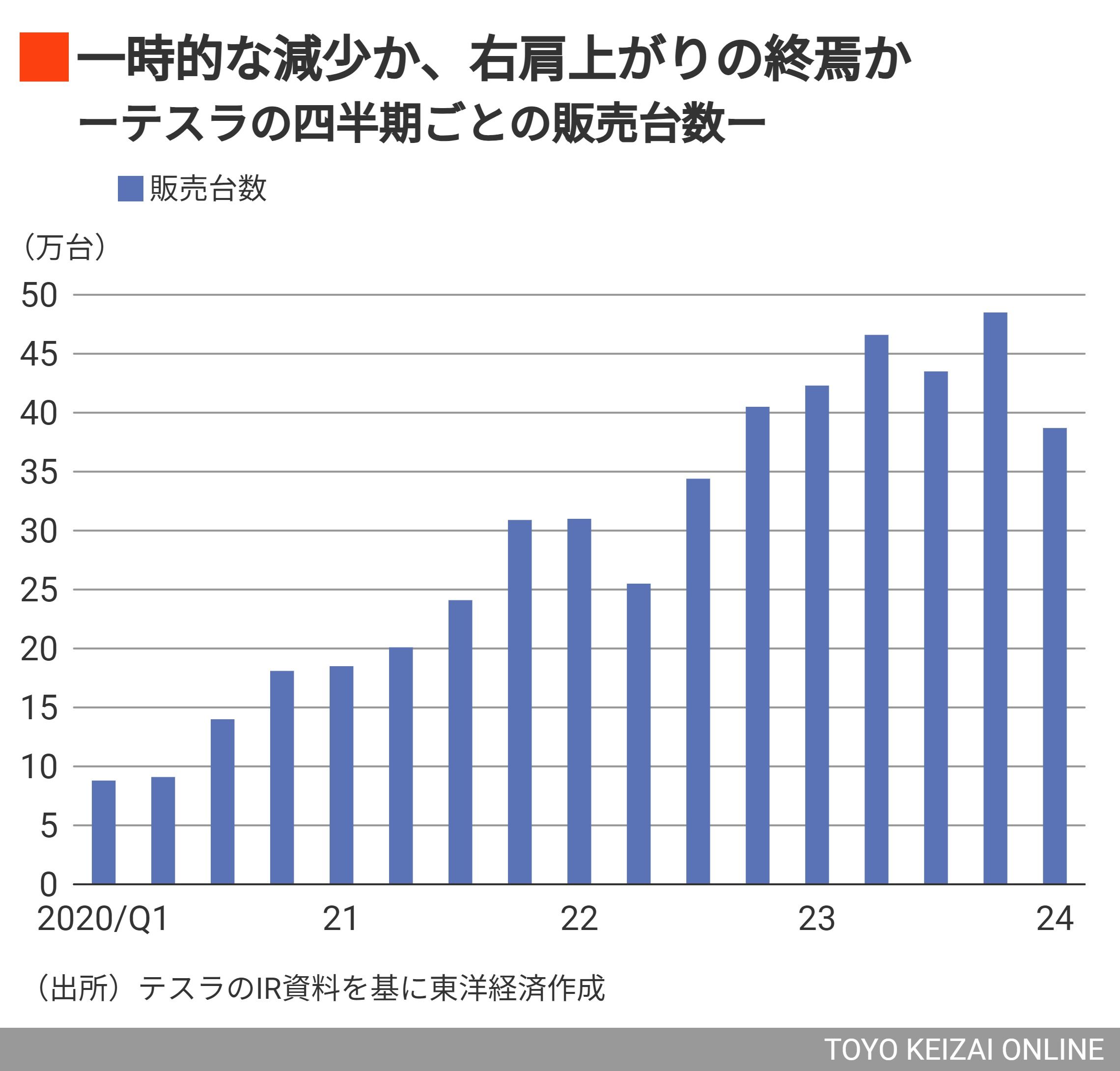

業績悪化の最大の要因は、EVの売れ行きが鈍っていること。この3カ月のEV販売台数38万6810台は、前年同期比8.5%減、前四半期比では20.2%減となる。

ベルリンにあるギガファクトリーが、火災によって生産中断に追いこまれたといった一時的な要因はあるものの、世界的なEVシフトの変調によってEV市場の競争が激化する中、テスラの競争力が落ちているといってよさそうだ。

テスラはアメリカや中国でたびたび値下げを実施してきた。四半期の自動車事業の売上高(クレジットやリースは含まない)を販売台数で割った車両単価は、約4万2500ドル。直近でピークだった2022年4~6月から約1万1000ドル低下しており、数字からも値下げが裏付けられる。

しかし、こうした値下げが販売台数の増加につながらなかったのは見ての通りだ。結果、売上高が減少する一方、研究開発費や販売管理費などは増加傾向が続いている。

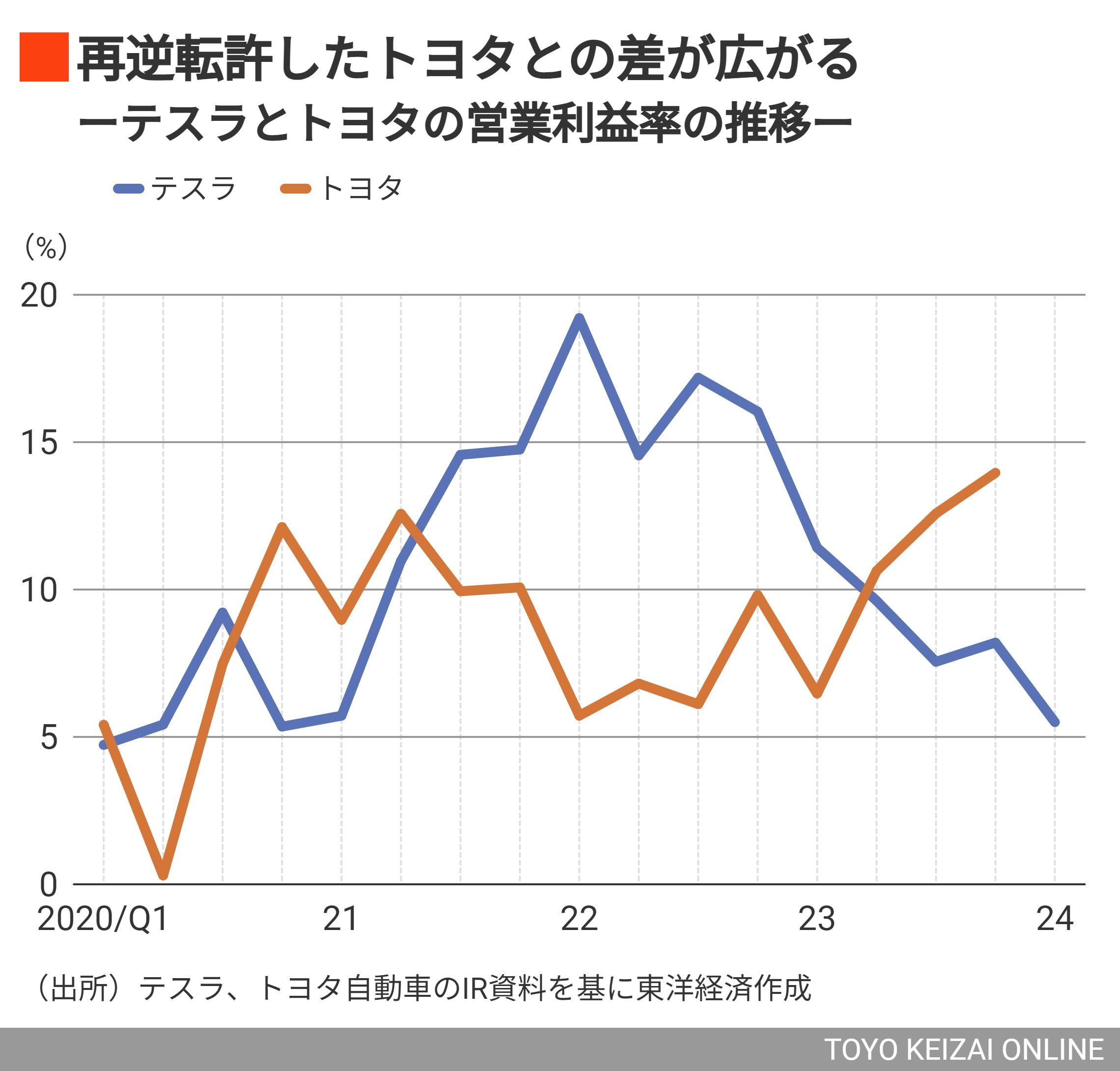

一時期、自動車業界で驚異的ともいえる20%近い営業利益率を叩き出していた“超高収益体質”も過去のものとなりつつある。ハイブリッド車(HV)が絶好調で、円安の追い風も受けるトヨタ自動車に営業利益率で逆転されているが、その差は広がりつつある。

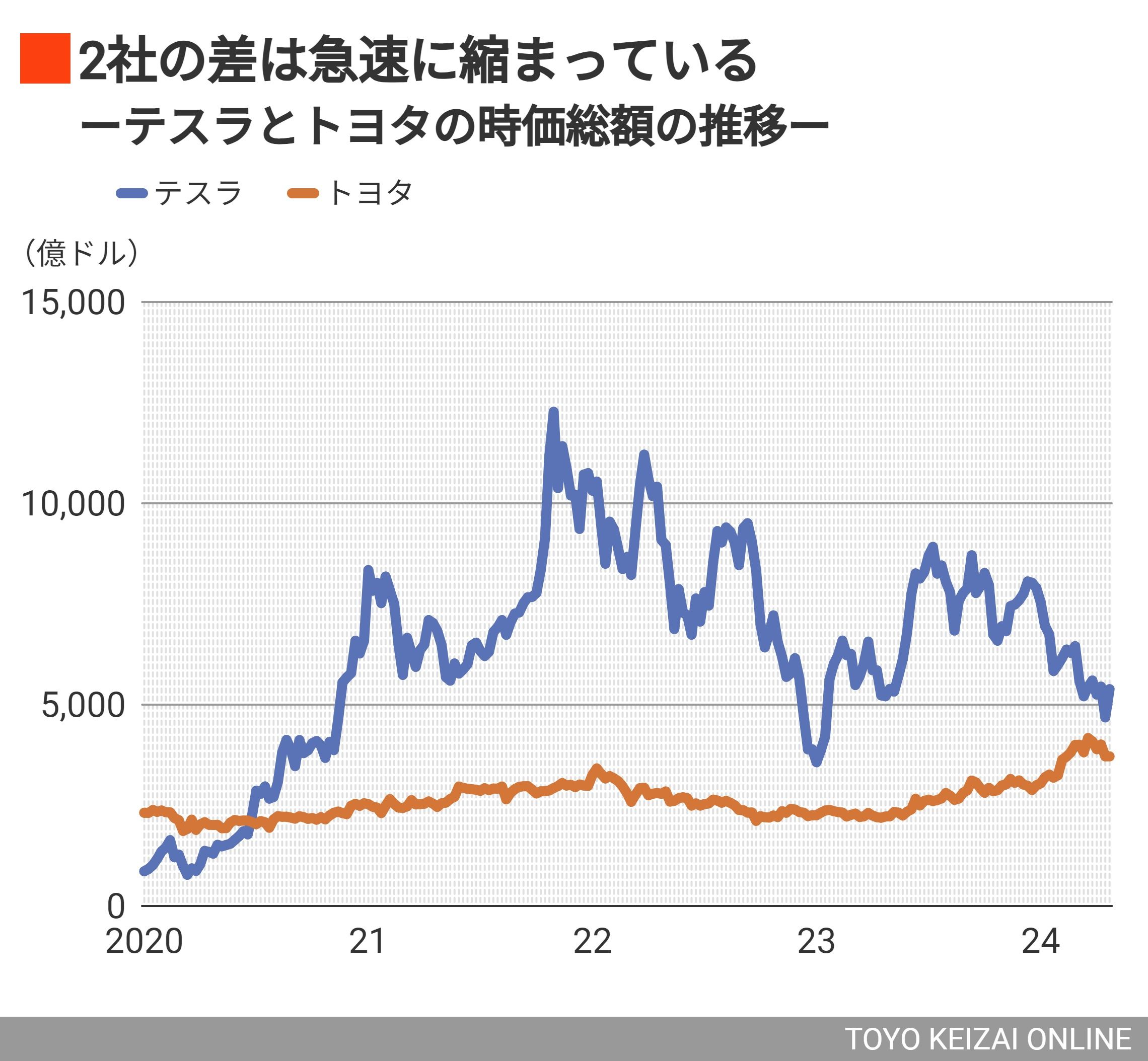

株式市場からの評価にも表れている。テスラの時価総額は2021年11月に1兆2000億ドルを超えていたが、決算発表直前には5000億ドルを割り込んだ。2024年に入ってからだけでも約3割増加したトヨタが急速に差を詰めてきている。

もっとも、決算発表後にテスラの株価は急騰。トヨタの時価総額の差は、足元で2000億ドル超、日本円にして30兆円以上ある。自己株を除外した、より厳密な時価総額で比べれば、40兆円近くある。なお、テスラに対する株式市場の期待は高い。

一般的にEVは電池の生産コストが重く、利益が出しづらいとされる。ガソリン車を作ってきた従来の大手自動車メーカーだけでなく、雨後の筍のように出てきた新興EVメーカーもほとんどがEV事業の赤字に悩まされている。

落ちたとはいえ、5%台の営業利益率を出すテスラ。大型車体部品を一体成型する「ギガプレス(ギガキャスト)」と呼ぶ鋳造技術を用い、生産工程や部品数を少なくすることなどで合理化を追求する革新性はやはり侮れない。

とはいえ、第1四半期の純利益を4倍にしてベースでPER(株価収益率)を計算すると軽く100倍を超える。依然としてテスラの株価は期待先行といえる。テスラの失速とトヨタの躍進が続けば、時価総額逆転も近いかもしれない。

EVでのライバルも台頭している。中国BYDだ。中国では、政府のEV普及策によって新エネルギー車(NEV、EVとプラグインHV=PHV)シフトが進んでいる。それを追い風に急成長してきたBYDは、2023年10~12月にはBYDがEV販売でテスラを逆転した。