日本の暗号資産、投資家が知るべき法的ガイドライン

2024.08.07

ビジネスジャーナル

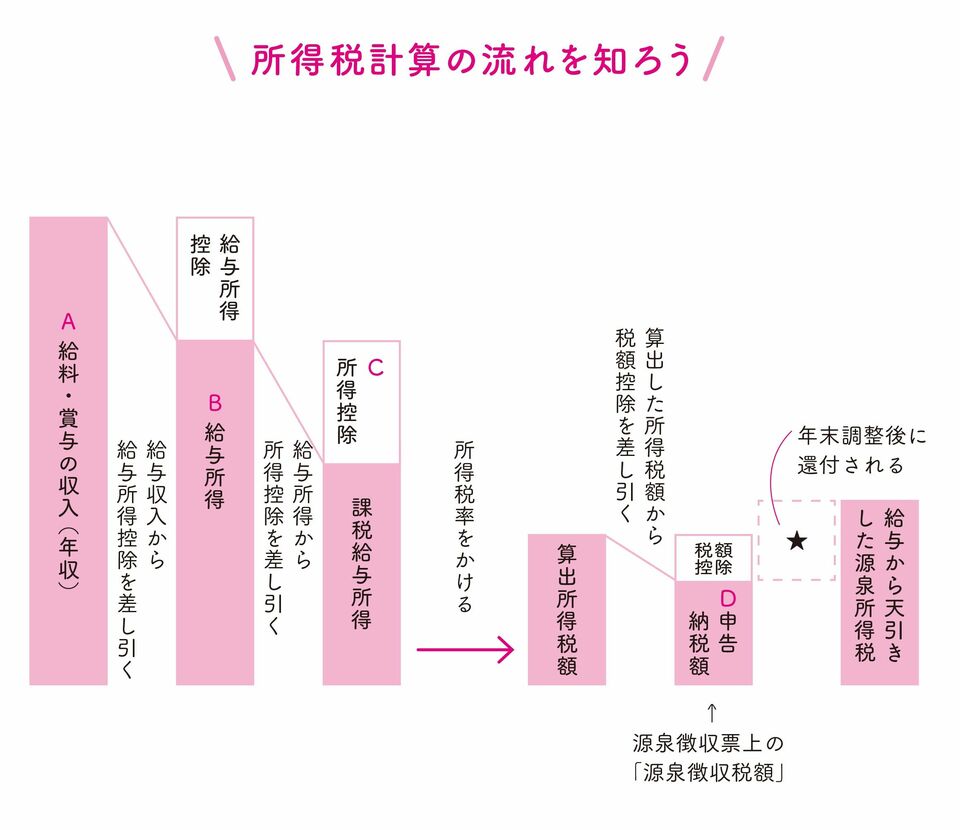

年収(図中A:給料+賞与)から給与所得控除を差し引き、給与所得(図中B)を求めます。給与所得からさらに所得控除(図中C)を差し引き、税金計算の基準となる所得金額(課税給与所得)を求めます。その金額に税率をかけると所得税額が算出されます。税額控除がある場合は、所得税額から差し引いた額が納税すべき所得税(図中D)となります。

以上が基本的な所得税を計算する流れになります。

しかし、会社員の場合は毎月所得税が天引きされています。これはどのように計算されているのでしょうか。

天引きされている所得税は、毎月の給与額や毎回の賞与額に応じて源泉徴収される金額が決まってきます。この源泉徴収される金額は、個々の事情を考慮した所得控除や税額控除が含まれていない金額となっています。そこで、会社で「年末調整」を行うことによって、年末に最終的な所得税を算出します。実際の所得税額よりも多く天引きされた源泉徴収が、年末調整の後に還付されるのです(図中★)。

◎お給料、何やらいろいろ引かれてるんですけど(住民税)

所得税のほかにもうひとつ、給与から天引きされる税金に「住民税」があります。

住民税は、自分が住んでいる自治体に納める税金です。所得税は国に自分の税額を申告して納める方式で、会社員であればその申告納税を会社が代わりに行っています。これに対し、住民税は所得税の申告内容をもとに自治体が計算を行う方式です。

計算の流れは所得税とだいたい同じですが、所得税と住民税それぞれ所得控除や税額控除が若干異なります。

また、住民税は税金を翌年6月から支払うため、前年の給与所得がない社会人1年目は基本的に控除されない人がほとんどです。「社会人2年目になったらなんだか手取りが減った……」と感じた人がいるかもしれません。その原因は住民税の可能性が高いでしょう。

「よくわからず差し引かれている税金」という認識から「所得税と住民税が差し引かれている」と理解ができれば大きな前進です。

◎お給料、何やらいろいろ引かれてるんですけど(社会保険編)

給与からは、社会保険も天引きされています。具体的には、「健康保険料」「厚生年金保険料」「雇用保険料」。それに加えて満40歳からは「介護保険料」の天引きが始まります。それぞれの保険料を支払うことでどのような保障が受けられるのか確認しましょう。

まず「健康保険」とは、業務外の病気やケガなどが生じた場合の医療費に対して備えることができる、公的な医療保険制度です。

なじみがある保障は「医療費の3割負担」ですが、それ以外にも、たとえば病気やケガで仕事を休まないといけなくなったときには「傷病手当金」、出産のために会社を休む場合には産前産後休暇中に「出産手当金」があります。それぞれ給付条件を満たせば休業期間中、給与のおおよそ3分の2の金額を受け取れます。

ほかにも、高額な医療費が必要な場合に備えた制度があります。たとえば、出産した場合「出産育児一時金」として原則42万円が支給され、出産費用に充てることができます。また、医療費の3割を負担したとしても高額な支払いが必要な場合、「高額療養費」によって一定の金額以上のものは払い戻しを受けることができます(「一定の金額」は年齢や収入によって異なります)。

「介護保険」は40歳から健康保険と併せて天引きが始まります。介護保険は、要介護度に応じて受けられる介護サービスの利用料の自己負担が原則1割になる保障です。

天引きされている社会保険料のなかでも天引き額の比較的大きいものが、「厚生年金」です。厚生年金の保障といえば老後に受け取る年金のイメージが強いですが、それ以外にも亡くなったとき遺族のために支払われる「遺族年金」や、障害状態になったときに受け取れる「障害年金」があります。厚生年金には国民年金も一緒に含まれて天引きされており、国民年金だけで受けられる保障よりも手厚くなります。